紙引未來訊,隨著國家加強固廢管理及廢紙新政的落地,業(yè)內(nèi)人士對廢紙形勢的分析層出不窮。有說廢紙進口禁令與紙價關系不大,有說受廢紙價格影響,紙價仍將處于高位震蕩運行的狀態(tài)。那么,我國的廢紙形勢究竟是怎樣的?廢紙進口又有什么門道?對包裝紙價又意味著什么?我們往下看......

一、中國是廢紙消費大國,但廢紙回收格局卻是量大效低

我國是廢紙回收和消費的大國,但廢紙回收體系仍有待改善。國內(nèi)廢紙原料的品質較低、規(guī)模較小,無法滿足下游造紙生產(chǎn)企業(yè)的要求,其原因主要是缺乏統(tǒng)一標準,僅簡單地將廢紙分為書刊雜志、報紙、紙板、紙袋等有限的幾種。

此外,我國造紙原料多以草漿、木漿混雜為主,造成國內(nèi)廢紙的品質不及外廢,回收體量較小。相比之下,歐美國家廢紙回收體系較為健全,美國的廢紙分類標準已經(jīng)高達50種,回收體量較大,標準化的商品打包廢紙已經(jīng)成為大宗貿(mào)易商品。

因此,盡管國內(nèi)廢紙回收量在全球范圍內(nèi)首屈一指,但廢紙回收率卻不高,呈現(xiàn)出量大效低的局面。如2016年,國內(nèi)廢紙回收量達到4964萬噸,占據(jù)世界廢紙回收量的20%,但廢紙回收率為47.6%。

不過,近年來這種情況有所改善,廢紙回收率穩(wěn)步提升。只是仍處于比較落后的位置,至少低于2015年日本的79%和韓國的90%。所以在現(xiàn)有局面下,為了獲取穩(wěn)定的供貨渠道和高品質原材料,大中型紙廠多采用進口廢紙作為原材料。

二、美廢是我國最主要的進口廢紙品種,廢箱紙板在進口美廢中占比超五成

我國廢紙進口主要來自于美國、歐洲和日本三地,其中美國是最大的進口廢紙來源地。2015年美廢進口量為1301.8萬噸,占我國廢紙進口總量的44%。較高的纖維強度使得美廢成為國內(nèi)紙廠的主要原材料來源,近年來供應量占比的波動幅度不大。

品類方面,《2016年中國造紙年鑒》數(shù)據(jù)顯示,美廢進口的主要類型有廢箱紙板類、廢報紙類、辦公室廢雜紙類、其他混雜廢紙類,占比分為54.94%、27.62%、1.76%、15.69%。

根據(jù)美國廢品行業(yè)協(xié)會公布的《2017年廢品規(guī)格通告》,目前美國出口貿(mào)易廢紙分為54種,標號從1號到58號(其中38號、52號、54號、57號級別尚未使用),分類標準規(guī)定了廢紙的來源、種類、處理方式、其他紙張含量上限、禁物含量上限以及其他廢物含量上限。

11號美廢目前是我國進口數(shù)量最大的廢紙品種,它的來源主要是超市和紙廠的報廢品。11號美廢比較清潔、整體纖維較長,是用于高檔牛皮箱紙板的主體原料,也可少量用于高檔瓦楞芯紙?zhí)嵘龔姸取?018年以來,11號美廢價格下滑較多,當前價格較年初下調(diào)了約30%。

三、國廢價格中樞有望上行,包裝紙價總體上呈上漲趨勢

有行業(yè)人士預計,2018年廢紙進口量將比2017年少20%左右,因此國廢價格中樞將會上移。但受多種因素的影響,如國內(nèi)紙廠會使用價格相對較低的進口紙,在一定程度上減少了國廢的使用量,所以國廢價格不會太過離譜,可能維持在2000元/噸到2500元/噸之間。

而國內(nèi)包裝紙價走勢與廢紙價走勢保持一定的趨同性。如在2017年,瓦楞紙、箱板紙從春季開始快速上漲,10月份漲到歷史高點,10月下旬開始回落調(diào)整,2018年春節(jié)之后再次進入上漲通道,與廢紙價格走勢基本一致。

同時,廢紙價占據(jù)紙廠較大的成本。據(jù)測算,在包裝紙成本中,廢紙成本占比高達75%左右,其次是煤、電等能源成本,占比12%左右。故受國廢價格中樞有望上行,包裝紙價總體上呈上漲趨勢。

四、外廢進口持續(xù)緊縮,廢紙進口配額向龍頭紙廠傾斜

從2015年開始,我國逐步收緊了廢紙進口政策,對廢紙的進口要求進行了明確的規(guī)定,出臺了一系列限制措施。但是,我國尚未完全禁止廢紙進口,質地優(yōu)良、品質合格的廢紙依然允許進口。

只是,隨著政策的趨嚴,廢紙的進口總量呈現(xiàn)下降的趨勢。2016年我國進口廢紙2849萬噸,而2017年進口量卻下降到2572萬噸,同比下滑約9.7%。

同時,在2017年,外廢價格也出現(xiàn)了大幅上漲。一方面是國內(nèi)廢紙價格過高,導致紙廠大量使用進口廢紙,推高了其價格。另一方面,海運運輸成本、保險費用、匯率等其他因素也在影響著價格的漲跌。

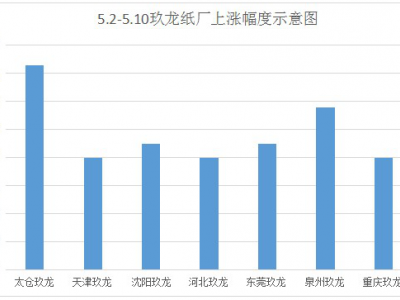

至于2018年的廢紙進口形勢,很明顯的一個現(xiàn)象就是廢紙進口配額向龍頭紙廠傾斜。截至目前,環(huán)保部共計發(fā)布了八批廢紙進口名單,總核定量為686.03萬噸。

其中,玖龍紙業(yè)、理文造紙、山鷹紙業(yè)三家紙企分別獲批額度為307.89萬噸、92.86萬噸、49.24萬噸,總計獲批額度449.99萬噸,占已核定總量的65.59%。

五、供需格局積極向好,造紙行業(yè)景氣度或仍將保持

據(jù)統(tǒng)計,2018年箱板紙預計新增產(chǎn)能400萬噸到450萬噸,瓦楞紙新增產(chǎn)能150-200萬噸,合計2018年新增包裝紙產(chǎn)能500萬噸到600萬噸左右。

但是這些新增產(chǎn)能能否全部落地還不得而知,并且可能還會受到三方面因素影響:

廢紙的供應情況:2018年外廢進口額預計下降20%,原材料能否及時供應存在一定不確定性;

排污許可證指標的獲取情況:通常需要三個月左右的時間;

配套電廠的建設情況:外部電價目前是0.6元/千瓦時,一般自建電廠的成本比使用外部電力成本低三到四成,部分紙企可能因為環(huán)保高壓無法自建電廠。

此外,從落后產(chǎn)能淘汰的角度看,包裝紙行業(yè)集中度較低,仍有較大中小落后產(chǎn)能淘汰空間,2018年預計將在900-1100萬噸左右。所以,供給端擴張不會過度,新增產(chǎn)能對形勢影響不大。

而在需求端,盡管出現(xiàn)紙箱代替物增多的現(xiàn)象,但其體量較小,對紙箱需求的沖擊不大。并且,隨著經(jīng)濟發(fā)展水平的提高,國內(nèi)消費需求仍舊旺盛,以常見的快遞紙箱為例,2017年全年規(guī)模以上快遞業(yè)務量達401億件,同比增加28%。

綜合以上分析,2018年,進口廢紙政策趨嚴,國廢價格中樞或將上移。受此影響,包裝紙價總體上也將呈現(xiàn)上漲的趨勢。而龍頭企業(yè)明顯受益,如生產(chǎn)1噸包裝紙,紙廠要耗費1.1噸左右的廢紙,顯然,擁有進口廢紙配額的大型企業(yè)有明顯的成本優(yōu)勢。