紙引未來網(wǎng)訊:截止10月31日我國廢紙庫存天數(shù)達(dá)9.56天,較庫存底部回升24.32%,同時(shí)預(yù)計(jì)12月發(fā)放明年進(jìn)口配額。上游庫存回升且產(chǎn)能持續(xù)投放,紙廠旺季備貨逐步結(jié)束,紙價(jià)或穩(wěn)中下跌。而環(huán)保政策趨嚴(yán),部分環(huán)保不達(dá)標(biāo)的中小企業(yè)被限產(chǎn),訂單逐步流向大企業(yè),下游的消費(fèi)需求回暖且年關(guān)將至,預(yù)計(jì)11月之后紙箱行業(yè)將迎來利好!找紙張就上紙引未來網(wǎng)。

上游:庫存回升,產(chǎn)能持續(xù)投放,紙廠旺季備貨逐步結(jié)束

(1)木漿:產(chǎn)能方面,據(jù)統(tǒng)計(jì),2017全球新增產(chǎn)能達(dá)397萬噸,其中下半年新增產(chǎn)能達(dá)257萬噸,分別相當(dāng)于2016年全球出貨量的8.09%、5.24%,顯著高于近五年全球出貨量年均增幅2-4%左右,2017年10月31日青島港、保定庫木漿庫存分別達(dá)36萬噸、2.73萬噸,分別較底部回升26.32%、25.71%,木漿長期趨勢有望回穩(wěn)。

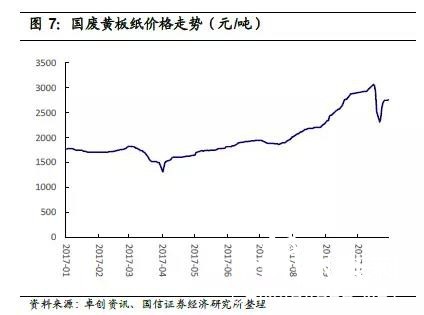

?。?)廢紙:2017年10月31日我國廢紙庫存天數(shù)達(dá)9.56天,連續(xù)兩月回升,較庫存底部回升24.32%,同時(shí)預(yù)計(jì)12月明年進(jìn)口配額發(fā)放、“雙十一”、“春節(jié)”旺季提前備貨結(jié)束、貿(mào)易商出貨等因素對短期廢紙價(jià)格有望產(chǎn)生抑制。

△從時(shí)點(diǎn)價(jià)格來看,廢紙方面,2017年初至10月31日,價(jià)格提升56.02%至2759.67元/噸。其中自2017年10月18日出現(xiàn)明顯回調(diào),至10月31日,回調(diào)幅度達(dá)9.03%;

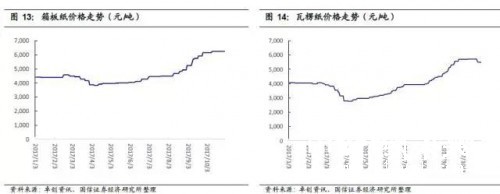

(3)原紙:2017主要紙種年內(nèi)均價(jià)同比漲幅20-40%不等,均處高位,瓦楞紙、箱板紙近期出現(xiàn)明顯回落,同時(shí)原紙價(jià)格主要驅(qū)動(dòng)因素之一的原料價(jià)格逐步企穩(wěn)將進(jìn)一步驅(qū)動(dòng)原紙價(jià)格逐漸回復(fù)正常至穩(wěn)定。

△10月以來,受上游廢紙價(jià)格大幅波動(dòng),瓦楞紙價(jià)格出現(xiàn)下跌,10月31日最新報(bào)價(jià)5475元/噸,周跌幅-2.12%。

總結(jié)

紙價(jià)高位,庫存回升,旺季逐步結(jié)束,紙價(jià)或趨于穩(wěn)中下跌

以廢紙為原料的箱板紙、瓦楞紙、白板紙方面,隨著“雙十一”、春節(jié)旺季提前備貨在12月逐步結(jié)束、各貿(mào)易商年底出貨及進(jìn)口廢紙配額發(fā)放因素的初步出現(xiàn),紙價(jià)或趨于穩(wěn)中下跌。

中游:訂單有望持續(xù)向龍頭企業(yè)集中,價(jià)格壓力有望向下游逐步傳導(dǎo)

(1)紙價(jià)上漲及環(huán)保限產(chǎn)致中小企業(yè)盈利較低,行業(yè)集中度有望逐步提升

原材料價(jià)格上漲對紙包裝企業(yè)盈利稀釋嚴(yán)重,2016年以來國家不斷加強(qiáng)環(huán)境治理力度,加速完成落后產(chǎn)能出清。大量環(huán)保不達(dá)標(biāo)中小企業(yè)出現(xiàn)停產(chǎn)限產(chǎn)現(xiàn)象,2017下半年環(huán)保力度更高于2017上半年,山東、富陽等造紙企業(yè)集中的區(qū)域多次推行排污合格企業(yè)輪休,造成供給收縮,訂單進(jìn)一步流向環(huán)保達(dá)標(biāo)的大企業(yè)。

△2017年部分環(huán)保督查大記事

(2)紙包裝企業(yè)持續(xù)提價(jià),盈利改善再往

瓦楞箱板紙業(yè)務(wù)規(guī)模前三名的公司所占的市場份額約為25%,紙包裝企業(yè)對于上游議價(jià)能力整體較弱,同時(shí)包裝紙企往往單一客戶占比較高,對下游客戶議價(jià)能力有限。如果上游提價(jià),紙包裝企業(yè)產(chǎn)品價(jià)格向下游傳導(dǎo)速度整體較慢。不過,隨著近一年的產(chǎn)品價(jià)格向下游持續(xù)傳導(dǎo),同時(shí)上游價(jià)格增長放緩,盈利格局有望逐步好轉(zhuǎn)。

下游:受益消費(fèi)需求回暖,包裝業(yè)內(nèi)生增長潛力十足

?。?)消費(fèi)行業(yè)復(fù)蘇跡象明顯,支撐中游紙包裝行業(yè)

2017年2月以來,我國限額以上企業(yè)商品零售額累計(jì)同比增速觸底反彈,消費(fèi)行業(yè)逐步回暖。其中,全國百家與五十家重點(diǎn)零售企業(yè)零售額累計(jì)同比增速分別從2016Q4與2017Q1起由負(fù)轉(zhuǎn)正,同時(shí)期CPI月度同比增速也開始觸底反彈,消費(fèi)行業(yè)復(fù)蘇跡象明顯,對中游紙包裝行業(yè)營收提升形成有力支撐。

(2)紙箱:快遞高峰季即將到來,旺季利好紙箱行業(yè)

受到電商網(wǎng)購傳統(tǒng)旺季以及年關(guān)將近的影響,預(yù)計(jì)快遞業(yè)務(wù)量上升。長期看,2016年12月瓦楞紙箱產(chǎn)量393萬噸,為全年最高值;2009年-2016年月度數(shù)據(jù)顯示12月瓦楞紙箱月產(chǎn)量為各年最高值。我們預(yù)計(jì)紙箱業(yè)進(jìn)入11月將迎來旺季。

(3)彩盒包裝行業(yè)空間廣闊

據(jù)測算,公司對應(yīng)的2017年智能手機(jī)、PC、平板、酒、化妝品行業(yè)紙盒市場規(guī)模約為2081.46億元,市場空間廣闊。

智能手機(jī):龍頭出貨量持續(xù)增長。

平板電腦:出貨量下滑明顯,市場集中度提升。

PC:出貨量下行壓力較小,市場集中度小幅提升。

白酒:行業(yè)氣度回升。