投資要點:

從去年下半年箱板瓦楞紙經(jīng)歷了3個階段價格劇烈波動:

第一階段(去年11月到今年1月),此階段受到環(huán)保限產(chǎn)、能源漲價、運輸費用上漲以及G20、霧霾等事件的影響,紙價從11月啟動,12月迎來高峰,在1個月內(nèi)上漲超過50%,供給端緊縮以及年末需求增加造成供需失衡,疊加市場紙廠與經(jīng)銷商的炒作與哄抬行為,使得此輪提價的幅度與速度都十分之快。

第二階段(2月中旬到3月末),在此階段箱板瓦楞紙進入節(jié)后市場淡季,需求不振疊加下游紙箱加工廠庫存較高,紙價迅速回調(diào),并且?guī)釉牧蟽r格下跌,紙價下跌幅度與原材料下跌幅度較為一致,屬于市場供求關(guān)系變化帶來的調(diào)整。

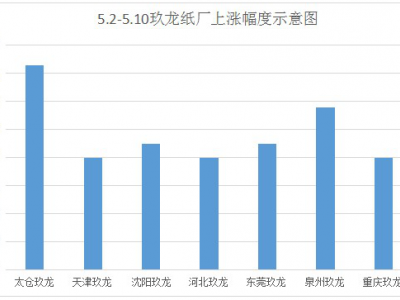

第三階段(5月中旬至今),此輪上漲是由于原材料漲價推動并且紙廠聯(lián)合提價行為導(dǎo)致的。原材料廢紙由于受到進口洋垃圾政策的影響,市場出現(xiàn)恐慌性上漲,大型紙廠互相形成默契,一方面停產(chǎn)檢修保證市場供給合理,另一方面積極采購原材料拉動廢紙價格推動成品紙行情。

漲價引發(fā)下游“堅壁清野”,上下游矛盾加劇。近期由于原紙廠頻繁對下游提價,且提價幅度大、預(yù)付款需要跟隨紙價提升等做法引發(fā)下游紙箱廠的不滿。長三角、京津冀、東北等地區(qū)紙箱廠開始聯(lián)合抵制漲價,應(yīng)對上游廠商哄抬紙價的“堅壁清野”行動堅決推進,紙箱廠內(nèi)幾乎無訂單甚至放假,各種紙箱同業(yè)聯(lián)盟協(xié)會將在全國遍地開花,并且處于產(chǎn)業(yè)鏈終端的包裝用戶也齊齊聲援紙箱廠。原紙廠與紙板廠、紙箱廠的矛盾短期愈發(fā)激烈,我們預(yù)計玖龍、理文包裝紙龍頭企業(yè)短期就會出來釋放降價信號穩(wěn)定市場。

原材料漲價推動成品紙行情。原材料廢紙價格近期波動較大,中小紙廠多持觀望態(tài)度購買較為謹(jǐn)慎,未來也會存在一部分剛性需求。廢紙原料行情若回落必然會對原紙市場產(chǎn)生不利影響,所以大型紙廠或以定期采購來支撐廢紙行情。此外政策趨嚴(yán),未來廢紙供應(yīng)縮緊,禁止洋垃圾政策未來預(yù)計會大幅減少廢紙進口種類和數(shù)量,對廢紙供給又會造成沖擊。我們預(yù)計進入下半年9月份后下游需求增加疊加前期累積的剛性需求,廢紙與箱板瓦楞紙有可能進一步價格上漲。

環(huán)保督查淘汰中小產(chǎn)能是紙價催化劑。第三批中央環(huán)境保護督察工作全面啟動,而第四批中央環(huán)境保護督察也將在7月份啟動,其中箱板瓦楞中小產(chǎn)能眾多的浙江、山東等地是這次督查的重點。疊加環(huán)保部要求7月1日前完成排污許可證核發(fā)工作,中小污染產(chǎn)能去化加速進行。其中瓦楞紙市場在淘汰中小產(chǎn)能的背景下受影響最大,供給持續(xù)收縮。

短期紙價小幅下跌,看好下半年旺季漲價行情。我們認為箱板瓦楞紙短期內(nèi)處于淡季,紙箱廠與紙板廠的聯(lián)合抵制漲價行動使得紙價承壓,但環(huán)保因素加上大紙廠對廢紙以及紙價的影響力都構(gòu)成支撐,所以短期紙價預(yù)計會小幅下降但不會暴跌,而進入9月份旺季之后,下游需求提振、補庫存因素、第四批環(huán)保督查以及廢紙的供應(yīng)緊張都會支持紙價有繼續(xù)上漲的空間。建議關(guān)注三大龍頭企業(yè):玖龍紙業(yè)、理文造紙與山鷹紙業(yè)。