紙引未來訊,通常情況下,造紙業(yè)淡旺季明顯,年底是傳統(tǒng)旺季,大概持續(xù)兩三個月,4月、5月份進入平緩期,也就是淡季。不過,2017年淡季紙張價格一直在上漲。究其原因:

一是受到原料廢紙漲價支撐。目前廢紙貨源緊缺,部分企業(yè)難以維持連續(xù)生產(chǎn);

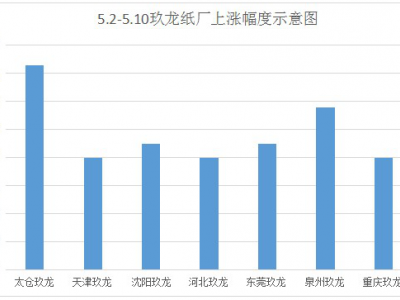

二是紙企陸續(xù)進入年中檢修期,龍頭主動停產(chǎn)控制產(chǎn)能。如玖紙宣布,5月-7月份將暫停4臺機器生產(chǎn)約9-50日;

三是環(huán)保部要求6月30日前完成所有造紙企業(yè)的排污許可證核發(fā)工作,環(huán)保不達標的中小企業(yè)產(chǎn)能將停產(chǎn),行業(yè)集中度提升,競爭格局改善明顯。隨著下半年旺季到來,行業(yè)景氣度將繼續(xù)向上,行情將貫穿全年。

隨著下發(fā)排污許可證的時間逐漸臨近,中小企業(yè)產(chǎn)能退出是造紙行業(yè)的趨勢,行業(yè)集中度將繼續(xù)向龍頭聚集。業(yè)內(nèi)人士表示,排污許可證的發(fā)放對企業(yè)排污總量起到限制作用,獲得排污限額大小與產(chǎn)能掛鉤,政策給予大型生產(chǎn)設(shè)備額外的排放限額,對大型紙廠形成利好。

一位造紙廠相關(guān)負責人告訴記者,造紙企業(yè)的毛利率通常在10%-12%,規(guī)?;a(chǎn)攤低成本很重要。據(jù)測算,達標環(huán)保設(shè)備投資約為2億元,目前噸凈利為400元,產(chǎn)能50萬噸的生產(chǎn)線首年即可收回投資,這將限制小紙廠產(chǎn)能投放。

隨著二季度淡季到來,疊加2016年紙廠密集提價的高基數(shù)效應(yīng),后續(xù)造紙企業(yè)的業(yè)績增速大概率放緩。小紙廠迫于環(huán)保政策壓力,退出節(jié)奏將加快。而龍頭公司憑借規(guī)模及競爭優(yōu)勢,將繼續(xù)享受政策紅利,2017年業(yè)績有望保持穩(wěn)健增長。全年看,造紙板塊將出現(xiàn)分化,龍頭企業(yè)價值凸顯。

造紙板塊的行情仍未結(jié)束,受成本推動,銅板、白卡、文化紙價格仍有進一步上漲空間。目前板塊市盈率對應(yīng)2017年預測業(yè)績普遍在10倍左右。即使有新產(chǎn)能落地,時間最快也要到2018年底,2018年盈利狀況仍可以得到維持。在環(huán)保政策趨嚴的壓力下,大量小紙廠將關(guān)停,木漿、廢紙等原材料價格的繼續(xù)上漲,進一步推動紙價上漲;從需求端來看,下游客戶及中游經(jīng)銷商、貿(mào)易商庫存仍處在較低水平,有較強的補庫存需求。

業(yè)內(nèi)外人士的不同的觀點

觀點一:純屬炒作,不具備漲價的特性。

浙江一紙箱廠負責人陳總:據(jù)我所知,浙江周邊紙板廠大部分出現(xiàn)爆倉狀態(tài),下游消化不動,原紙漲價有點虛。

廣州一紙品公司李生:都是炒作,借著環(huán)保的油頭。

廣東一紙箱廠銷售:漲價的地方是因為環(huán)保查的嚴?有待于考究。沒見廣東這邊漲價。

觀點二:多個分析機構(gòu)看好紙價后續(xù)走勢證券市場紅周刊:6月以后行業(yè)將逐步進入旺季,下游需求會明顯提升;玖龍等大企業(yè)6月開始部分紙機進入為期50天的檢修期,疊加環(huán)保部要求6月30日前完成所有造紙企業(yè)的排污許可證核發(fā)工作,環(huán)保不達標的中小產(chǎn)能將被迫停產(chǎn),產(chǎn)能加劇收縮;人民幣近期升值有助降低造紙企業(yè)進口紙漿、廢紙的成本。

生意社:成本與環(huán)保因素影響下,6月原紙價格易漲難跌。近期廢紙、原紙價格上漲,木漿價格震蕩盤整。包裝用原紙受生產(chǎn)原料及綜合成本上漲、環(huán)保趨嚴影響,價格連續(xù)上漲。國內(nèi)廢紙受國外進口廢紙價格居高不下、進口廢紙到港量減少及國內(nèi)廢紙庫存偏少等因素影響,形成了國內(nèi)廢紙價格連續(xù)上漲的局面。生意社建材產(chǎn)品分析師認為,短時間內(nèi)包裝用紙受成本支撐,價格將以上漲為主;廢紙受國際國內(nèi)市場影響,價格將以上漲為主。

造紙輕工周報:馬上將進入下游啤酒和飲料廠備貨旺季,盈利持續(xù)強勁。環(huán)保趨嚴帶來小產(chǎn)能淘汰不可逆,龍頭企業(yè)嚴格控制新產(chǎn)能投放,也將繼續(xù)推動造紙行業(yè)景氣度維持向上。

證券時報網(wǎng):有分析人士同時指出,本輪漲價“跟之前的預判一致,今年不出意外的話,肯定是一個全年的行情”??梢灶A期的是,在行業(yè)景氣延續(xù)、產(chǎn)品量價齊升的背景下,造紙業(yè)上市公司的業(yè)績將保持高增長。

這樣看來,大型造紙企業(yè)無疑是原紙漲價的最大受益者。

在這種情況下,大型造紙企業(yè)與中小型紙企對漲價的心理預期產(chǎn)生了分歧。大型紙企一方面害怕紙價太高嚇跑終端用戶,另一方面也擔心高紙價會大大延誤落后造紙產(chǎn)能的淘汰進程。同時,對于立足于長遠發(fā)展的大型紙業(yè)來說,過度炒作原紙漲價會加劇紙包裝產(chǎn)業(yè)鏈的震蕩,并造成市場恐慌,這顯然不符合他們的根本利益。

因此,在接下來的幾個月時間,在內(nèi)需和出口前景不明和人民幣匯率不出現(xiàn)大波動的情況下,龍頭造紙企業(yè)不會炒作漲價,甚至會努力在穩(wěn)定這條產(chǎn)業(yè)鏈的行動當中發(fā)揮定海神針的作用。

下游的包裝印刷企業(yè)大可不必對原紙漲價產(chǎn)生恐慌心理,只要短期內(nèi)中國的金融不出現(xiàn)系統(tǒng)性風險,原紙不大可能再次瘋漲。

針對本月短期內(nèi)多家紙板價格多次上漲的現(xiàn)象,協(xié)會作出如下分析及操作建議:

因市場需求不足,4、5月份紙板價格下跌嚴重,持續(xù)低位運行。經(jīng)收集多家紙板價格分析,小部分紙板廠價格合理,多數(shù)紙板廠價格偏低,甚至出現(xiàn)虧損現(xiàn)象。紙板價與原紙價走勢出現(xiàn)逆勢。也就是原紙在漲,紙板反而降,潛藏了回調(diào)補漲的動能。

5月至6月10日,原紙價平均漲幅200元每噸,此輪調(diào)整中跌幅較大的企業(yè)回調(diào)速度較快,相對調(diào)幅較大。截止今日報價采集比對,目前紙板價格整體合理,繼續(xù)上調(diào)動能不足。各位無須恐慌,理性對待,杜絕備庫存。

預計20日玖龍紙價漲幅有限,后續(xù)暴漲可能性小。若市場動能不足,紙板甚至出現(xiàn)下行現(xiàn)象,備庫存者可能出現(xiàn)虧損。故各位控制合理按交期下單。

近兩天送貨慢是因為前幾天臺風影響,許多工廠下雨不能卸貨,導致紙板廠送貨困難,貨送不出去生產(chǎn)線就停機生產(chǎn),所以有部分紙板廠訂單積壓情況,不排除個別供應(yīng)商有借機炒作的行為,操作市場價格。

今天收集了一下市場上各家紙板廠接單的量,都是在一個正常的水平。別輕信聽從個別人員發(fā)布漲價催單等恐慌信息。