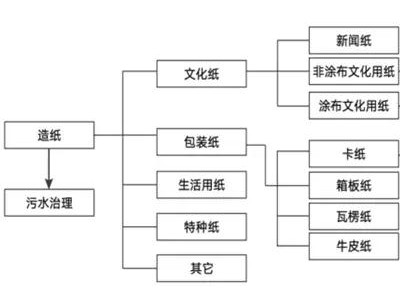

紙引未來產(chǎn)業(yè)鏈B2B平臺訊輕工制造2016年報及2017一季報陸續(xù)披露完畢,總體呈現(xiàn)以下特征:

一、上游造紙Q1業(yè)績普遍超預期,未來Q2繼續(xù)分化2016年及2017Q1在行業(yè)景氣高位大背景下,公司業(yè)績超靚麗。其中博匯紙業(yè)、晨鳴紙業(yè)、太陽紙業(yè)、山鷹紙業(yè)收入高增,凈利潤超預期。造紙板塊終端消費品公司中順潔柔在渠道開拓及產(chǎn)品結構調(diào)整的背景下,2017年Q1凈利潤大增65%,實屬不易。

后面看,造紙依然分化,白卡、銅板、雙膠的價格維持高位,景氣是依然高于箱板瓦楞,博匯紙業(yè)等Q2業(yè)績有望繼續(xù)靚麗。另因木漿價格陰跌,也為Q2中順潔柔成本端的壓力帶來緩解,且公司渠道繼續(xù)發(fā)力。

二、中游包裝正底部,重點看好個股包裝作為中游,一方面受到上游原材料高位的影響,另一方面受到下游大客戶結構的影響,2017Q1當季毛利率來看,受到上游原紙、金屬材料成本的影響,毛利率大部分同比出現(xiàn)一定下降,但個股裕同科技因為下游客戶的優(yōu)質(zhì),以及人民幣的貶值等,毛利率同比得以穩(wěn)中略增。此外,勁嘉股份已經(jīng)處于底部,2017Q1營收同比增長19.23%,歸母凈利潤同比下降26.12%,但扣非凈利潤同比增長24%,且后面三年定增期正等待批文。

三、下游軟裝及定制家居龍頭業(yè)績靚麗,Q2業(yè)績無虞受益地產(chǎn)景氣、消費升級、品牌龍頭市占率提升、管理層優(yōu)秀發(fā)力,等等,家居龍頭普遍靚麗。顧家家居年報收入增30%,Q1收入高達54%,Q1凈利潤亦有34%,新成長啟動。定制里面典型如索菲亞年報季報收入、凈利都是40%以上。歐派家居在2016年凈利潤94%增長的高基數(shù)情況下,2017Q1凈利潤仍增長33%。好萊客年報季報收入均30%以上,利潤均55%以上。盈利能力上,家居Q1毛利率,除了好萊客之外,其他大部分公司同比均有下降,原因主要系上游成本的上漲傳導所致,但是因為大部分都有提價,所以Q2來看,毛利率有望修復。

四、金銀珠寶零售弱復蘇,行業(yè)景氣向上。

2016Q4以來金銀珠寶零售行業(yè)增速由負轉正,行業(yè)銷售呈現(xiàn)復蘇跡象。限額以上企業(yè)金銀珠寶類當月零售額自2016年9月以來連續(xù)實現(xiàn)正增長,2017年2月-3月限額以上企業(yè)金銀珠寶類零售額當月同比分別為8.2%和7.9%,增長趨勢持續(xù)向上。隨著行業(yè)趨勢性向上,各珠寶企業(yè)在2016Q4和2017Q1業(yè)績逐步走強。通靈珠寶、老鳳祥、潮宏基2017Q1業(yè)績增速均較2016年有大幅提升,如通靈珠寶2016年及2017Q1營收增速分別為11%和22%,歸母凈利潤增速分別為22%和30%。

重點推薦:(1)造紙細分龍頭:太陽紙業(yè)、博匯紙業(yè)、中順潔柔等;(2)包裝看個股:裕同科技(客戶優(yōu)質(zhì),北美大客戶放量催化),勁嘉股份(業(yè)績觸底反彈,靜待批文,大健康布局);(3)家居看龍頭:顧家家居(核心是“買管理層”)、索菲亞(業(yè)績確定性最高)、歐派家居(Q1超預期,股權激勵啟動)、好萊客(業(yè)績內(nèi)生成長加快),尚品宅配(依托核心圓方軟件,模式創(chuàng)新);(4)轉型看岳陽林紙(順利發(fā)行無虞,PPP新龍頭啟航):

?。?)小次新:“枕頭股”夢百合,正處底部(產(chǎn)能釋放驅動收入增長,原料松動有助毛利率修復,高分紅帶來一定安全邊際)。

紙引未來是造紙、印刷、包裝行業(yè)的大數(shù)據(jù)共享服務平臺,集行業(yè)資訊、在線交易、倉儲物流、供應鏈金融為一體的產(chǎn)業(yè)鏈B2B平臺。幫助企業(yè)拓寬銷售渠道,提升企業(yè)品牌影響力;幫助企業(yè)降低采購成本,抬升企業(yè)利潤空間;幫助企業(yè)解決融資難、融資貴的問題,提高企業(yè)競爭力。