廣發(fā)輕工造紙行業(yè)周度觀點:

我們重點分析了家具、造紙包裝印刷三個板塊主流公司2016年報和2017年一季報。家具板塊體現(xiàn)出明顯地產(chǎn)后周期屬性,整體業(yè)績表現(xiàn)出色;造紙板塊受產(chǎn)品價格上漲驅(qū)動業(yè)績大幅提升;包裝業(yè)績因下游客戶增速不同而分化。家居領(lǐng)域繼續(xù)看好估值合理的白馬股以及商業(yè)模式新穎、長期成長性好的次新股,家具次新股估值殺跌下來后與行業(yè)白馬股基本持平,次新股估值貴的情況基本得到緩解,籌碼結(jié)構(gòu)優(yōu)于白馬股,特色更加鮮明,市場預(yù)期差相對明顯。造紙方面看好行業(yè)優(yōu)質(zhì)龍頭和擁有跨界業(yè)務(wù)優(yōu)勢的企業(yè)。包裝領(lǐng)域看好優(yōu)質(zhì)客戶拓展能力強的龍頭企業(yè)。

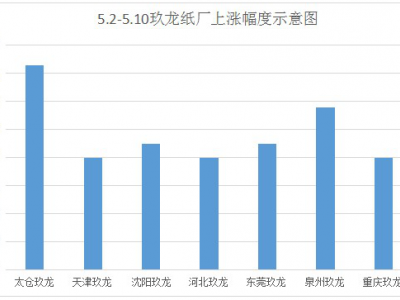

包裝紙價格持續(xù)上漲,文化紙市場繼續(xù)維穩(wěn),重點跟蹤噸紙凈利包裝紙整體表現(xiàn)較好,白卡紙價格慣性上漲,白板紙價格趨穩(wěn)。瓦楞紙因廢紙價格上漲,周內(nèi)華東地區(qū)部分紙企上調(diào)100-200元/噸,廣東地區(qū)部分紙企價格微漲50元/噸左右。因5月份下游需求尚不明朗,國內(nèi)其它多數(shù)紙企對后市持觀望心態(tài)。截至本月底,國內(nèi)多數(shù)瓦楞紙企業(yè)庫存消化良好,庫存控制在1-2周,去庫存壓力不大。浙江富陽地區(qū)紙企于25日起輪流停機檢修5-10天。

文化紙市場維穩(wěn)運行,紙廠訂單充足,因目前價格已較高,市場觀望氛圍濃厚,傾向于采購低價紙,價格環(huán)比持平。銅版紙市場成交尚可,紙廠陸續(xù)發(fā)布漲價函,計劃調(diào)價100-300元/噸,但目前市場售價暫無明顯調(diào)整,貿(mào)易商銷售手中存貨為主,從業(yè)者觀望情緒較重。

紙引未來是造紙、印刷、包裝行業(yè)的大數(shù)據(jù)共享服務(wù)平臺,集行業(yè)資訊、在線交易、倉儲物流、供應(yīng)鏈金融為一體的產(chǎn)業(yè)鏈B2B平臺。幫助企業(yè)拓寬銷售渠道,提升企業(yè)品牌影響力;幫助企業(yè)降低采購成本,抬升企業(yè)利潤空間;幫助企業(yè)解決融資難、融資貴的問題,提高企業(yè)競爭力。