本期投資提示:

一、本周觀點(diǎn):

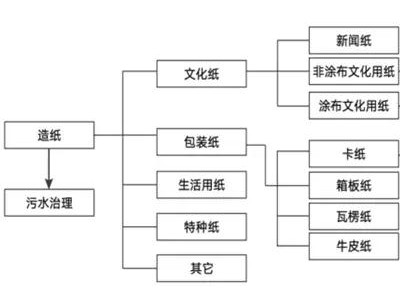

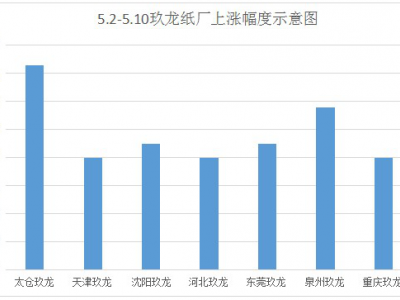

造紙:上周我們密集調(diào)研山東造紙產(chǎn)業(yè)鏈(產(chǎn)業(yè)鏈金融),整體結(jié)論:短期供需關(guān)系支撐造紙景氣度維持向上,后續(xù)進(jìn)一步跟蹤補(bǔ)庫(kù)存進(jìn)程和環(huán)保力度。需求方面:節(jié)后經(jīng)銷(xiāo)商和下游印刷廠因預(yù)期3月進(jìn)入旺季,補(bǔ)庫(kù)存積極,從此前的隨需隨購(gòu)轉(zhuǎn)為準(zhǔn)備0.5-1個(gè)月的庫(kù)存應(yīng)對(duì)開(kāi)年后的需求增長(zhǎng)和漲價(jià);供給方面:多年的行業(yè)苦日子使各大企業(yè)在行業(yè)產(chǎn)能釋放平緩期和環(huán)保督導(dǎo)等預(yù)期下,形成合力進(jìn)行產(chǎn)能管理和發(fā)貨控制;成本端:煤炭和廢紙維持穩(wěn)定,而國(guó)內(nèi)紙張的漲價(jià)局面和采購(gòu)原材料局面加之智利大火預(yù)期驅(qū)動(dòng)漿價(jià)有所上漲,木漿預(yù)計(jì)17年前高后低;我們判斷17年紙價(jià)相對(duì)于16年四季度箱板瓦楞紙和白卡紙等紙種快速上漲的態(tài)勢(shì),將呈現(xiàn)向漲幅低的紙種擴(kuò)散和溫和提價(jià)趨勢(shì),由兼具需求增長(zhǎng)和供給收縮邏輯的箱板瓦楞紙,逐漸帶動(dòng)集中度較高的白卡銅版紙,進(jìn)而文化紙,乃至特種紙。溶解漿因棉價(jià)及粘膠聯(lián)動(dòng),噸利也有提升。建議積極把握補(bǔ)庫(kù)存帶來(lái)的春季躁動(dòng)行情,積極跟蹤5月進(jìn)入淡季后紙價(jià)邊際變化和紙廠+經(jīng)銷(xiāo)商+印刷廠的庫(kù)存水平,以及漲價(jià)傳導(dǎo)至消費(fèi)終端帶來(lái)CPI上升可能引起流動(dòng)性收縮。

從三條主線推薦標(biāo)的:兼具內(nèi)生增長(zhǎng)和漲價(jià)彈性的晨鳴紙業(yè)(16和17年凈利預(yù)計(jì)21.5億和25億+,目前市值195億元)、山鷹紙業(yè)(短期看好漲價(jià)和成本快速傳導(dǎo),中長(zhǎng)期看好公司強(qiáng)勁的內(nèi)生增長(zhǎng)能力和行業(yè)集中度提升。公司350wt箱板瓦楞產(chǎn)能和10億m2包裝產(chǎn)能,16-18年預(yù)計(jì)凈利CAGR為78%,業(yè)績(jī)高增長(zhǎng)可期),太陽(yáng)紙業(yè)(17年80萬(wàn)噸包裝紙產(chǎn)能貢獻(xiàn)業(yè)績(jī)?cè)隽?,銅版紙和溶解漿盈利提升值得期待;18年20萬(wàn)噸特種紙/老撾溶解漿/80萬(wàn)噸箱板紙持續(xù)落地,預(yù)計(jì)17-18年凈利分別為15億元和18億元);小市值、漲價(jià)后業(yè)績(jī)彈性大的華泰股份(17年造紙和溶解漿開(kāi)始盈利,60萬(wàn)噸銅版紙、50萬(wàn)噸瓦楞紙、10萬(wàn)噸溶解漿盈利提升,折舊17和18年每年減少約1億元)、景興紙業(yè)(120萬(wàn)噸箱板紙產(chǎn)能,2016年底行業(yè)景氣度明顯回升;推出限制性股票激勵(lì)計(jì)劃,體現(xiàn)管理層信心;股權(quán)投資莎普愛(ài)思提供安全墊,可在未來(lái)幾年擇機(jī)貢獻(xiàn)業(yè)績(jī))、博匯紙業(yè),逢低布局主業(yè)盈利恢復(fù)和轉(zhuǎn)型預(yù)期兼具、具有一定成長(zhǎng)股屬性的齊峰新材(大股東定增底價(jià)9.12元/股)。