【紙引未來(lái)】印刷新聞訊:第四份drupa全球趨勢(shì)報(bào)告旨在跟蹤全球印刷行業(yè)的關(guān)鍵經(jīng)濟(jì)和市場(chǎng)發(fā)展?fàn)顩r。該報(bào)告數(shù)據(jù)依據(jù)2016年10月在全球范圍內(nèi)開展的一次調(diào)查而來(lái),該調(diào)查的參與者約1200名,來(lái)自世界各個(gè)主要市場(chǎng)和地區(qū),以及不同的行業(yè)。

其中共有839家印刷商參與,其中525家來(lái)自歐洲,其余的314家來(lái)自全球其他各個(gè)地區(qū),具有代表性。參與調(diào)查的331家供應(yīng)商中有220家來(lái)自歐洲,其余部分來(lái)自全球各個(gè)地區(qū),具有代表性。

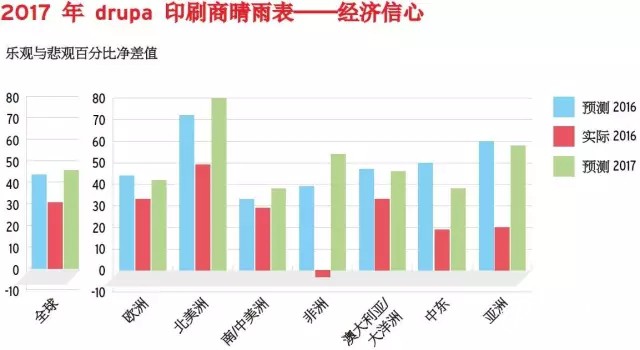

“drupa經(jīng)濟(jì)信心晴雨表:總體形勢(shì)趨于樂觀

在最開始,讓我們與讀者一起回顧,我們?cè)徇^的兩個(gè)寬泛?jiǎn)栴},詢問參與者對(duì)他們公司目前的經(jīng)濟(jì)健康狀況是否持樂觀態(tài)度,以及他們認(rèn)為未來(lái)12個(gè)月的前景如何。稱之為“rupa經(jīng)濟(jì)信心晴雨表”。印刷商和供應(yīng)商幾乎普遍比較樂觀。就全球而言:

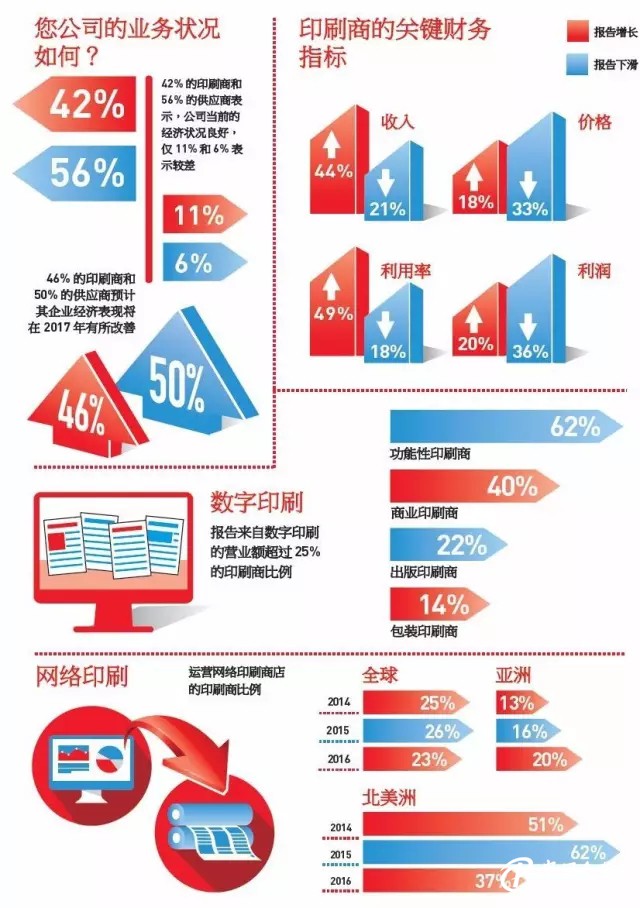

→42%參與調(diào)查的印刷商表示公司當(dāng)前的經(jīng)濟(jì)狀況“良好”

→11%表示經(jīng)濟(jì)狀況“較差”,凈差值為31%。

與往常一樣,第二年的預(yù)期比實(shí)際情況多少樂觀一些。如果深入到全球終端市場(chǎng)領(lǐng)域,全球功能性和包裝印刷商的信心高于商業(yè)印刷商,而商業(yè)印刷商又高于出版印刷商,這種模式自2013年一直持續(xù)到現(xiàn)在。

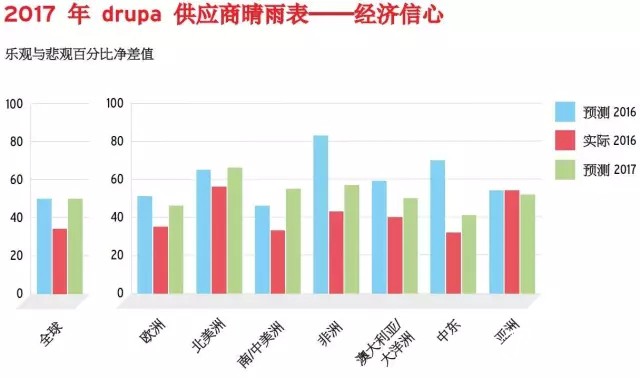

至于供應(yīng)商,樂觀情況與去年情況相同,其中,56%參與調(diào)查的供應(yīng)商表示公司單錢經(jīng)濟(jì)狀況“良好”;僅有6%認(rèn)為狀況“較差”,凈差值為50%。

可能印刷商和供應(yīng)商的展望普遍較為謹(jǐn)慎且可能較為現(xiàn)實(shí)。此執(zhí)行摘要后面更廣泛的經(jīng)濟(jì)摘要以及下文更詳細(xì)的財(cái)務(wù)業(yè)績(jī)指標(biāo),為保持謹(jǐn)慎態(tài)度給出了新的理由。

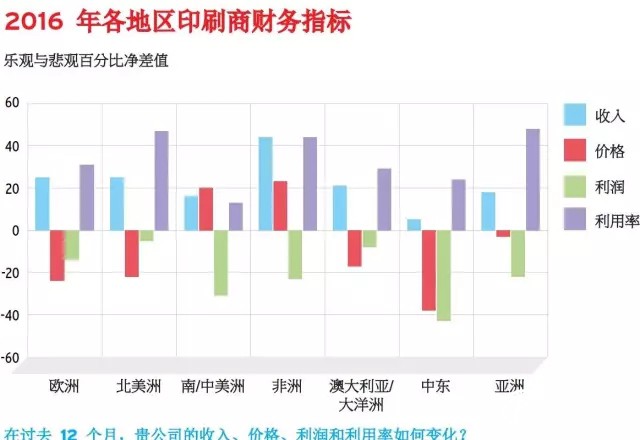

財(cái)務(wù)狀況

并非像想象的那樣全球和地區(qū)金融市場(chǎng)狀況同樣會(huì)影響印刷商和供應(yīng)商,從全球印刷商報(bào)告的情況來(lái)看,今年所有主題的財(cái)務(wù)狀況都有所改善。

深入到地區(qū)和市場(chǎng)領(lǐng)域數(shù)據(jù)來(lái)看,情況更為復(fù)雜,南/中美洲和非洲報(bào)告稱價(jià)格呈凈正增長(zhǎng),而中東則報(bào)告稱價(jià)格和利潤(rùn)均嚴(yán)重下滑。同樣,北美的出版印刷商表示收入、價(jià)格和利用率下滑,而南/中美洲和非洲則報(bào)告稱所有三個(gè)指標(biāo)均呈現(xiàn)增長(zhǎng)。

盡管利潤(rùn)普遍受到擠壓,全球員工人數(shù)繼續(xù)增加——凈差值為+9%,范圍介于北美洲的+21%到南/中美洲和澳大利亞/大洋洲的0%之間。盡管全球生產(chǎn)員工人數(shù)增長(zhǎng)了9%,但管理員工略有下滑,幅度為-2%。在較發(fā)達(dá)地區(qū),出版印刷商雇用的員工人數(shù)出現(xiàn)急劇下滑。

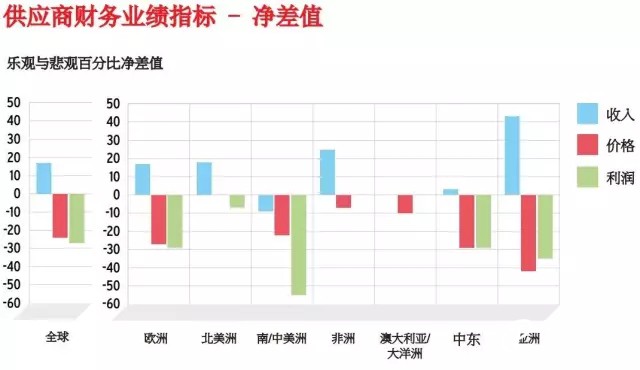

就供應(yīng)商而言,全球模式相似,收入增長(zhǎng)17%,但價(jià)格下滑-24%,利潤(rùn)下滑-27%(但是這一數(shù)值乃三年來(lái)最佳,即最小的負(fù)凈差值)。地區(qū)情況同樣并不均衡,其中中東和南/中美洲正在艱難掙扎。

技術(shù)應(yīng)用趨勢(shì)

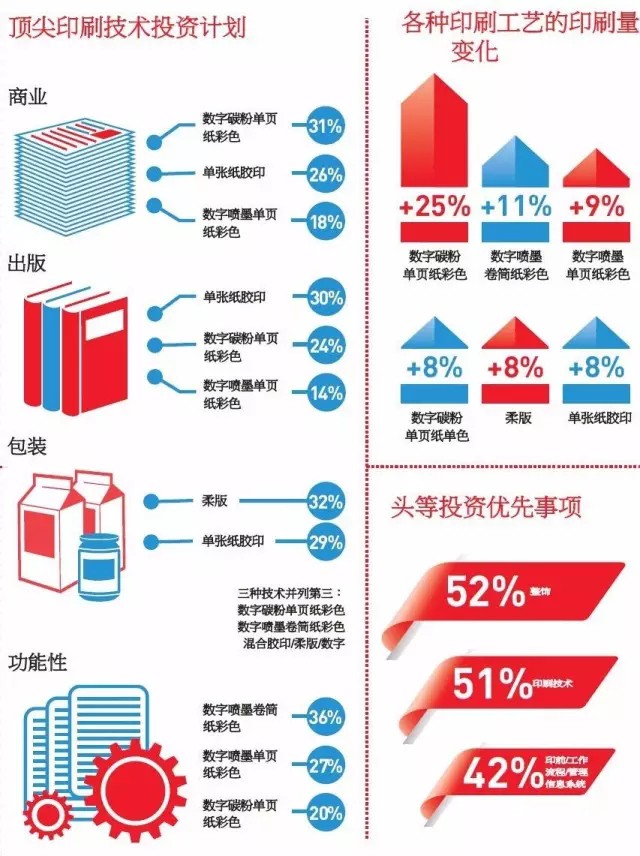

就所用印刷技術(shù)而言,這是一個(gè)非常多樣化的行業(yè)。在所列的十六種技術(shù)中,有十四種在至少一個(gè)市場(chǎng)領(lǐng)域中的滲透率等于或高于10%。在印刷量增長(zhǎng)方面,數(shù)字技術(shù)占主導(dǎo)地位,數(shù)字碳粉單頁(yè)紙彩色印刷總體遙遙領(lǐng)先為+25%;其次是數(shù)字噴墨卷筒紙彩色為+11%。深入到市場(chǎng)領(lǐng)域來(lái)看,情況較為復(fù)雜,得益于包裝和出版市場(chǎng),單張紙膠印總體增長(zhǎng)率為8%,同事由于包裝和功能性市場(chǎng),柔版的總體增長(zhǎng)率為8%。

傳統(tǒng)印刷生產(chǎn)組合繼續(xù)延續(xù)過去的趨勢(shì),印刷作業(yè)長(zhǎng)度越來(lái)越短,印刷生產(chǎn)前置時(shí)間不斷縮短,并且從業(yè)人數(shù)不斷增長(zhǎng)。但是,在向數(shù)字印刷明顯不可逆轉(zhuǎn)的轉(zhuǎn)變方面讓人深感意外,因?yàn)閬?lái)自數(shù)字印刷的營(yíng)業(yè)額占比有少量但明顯的減少,這是第一年出現(xiàn)這種情況。深入分析市場(chǎng)領(lǐng)域,數(shù)字印刷對(duì)功能性市場(chǎng)的影響明顯最大,其次是商業(yè)印刷,然后是出版印刷,再然后是迄今為止只受到輕微影響的包裝印刷。

讓人失望的是,可變的數(shù)字印刷占比(按價(jià)值)仍舊一如既往地未曾增長(zhǎng)。2013年,當(dāng)時(shí)采用數(shù)字印刷的印刷商中,報(bào)告稱25%以上的數(shù)字印刷是可變數(shù)據(jù)的有19%,而2016年這一數(shù)據(jù)變?yōu)?8%。由于可變數(shù)據(jù)是數(shù)字印刷中主要的增值成分,這一趨勢(shì)令人感到擔(dān)憂。

本年度另外一個(gè)讓人憂心的數(shù)據(jù)是,報(bào)告新增網(wǎng)絡(luò)印刷/Storefront設(shè)備的印刷商占比明顯降低。經(jīng)過幾年的穩(wěn)步增長(zhǎng)之后,今年顯著下滑,全球幅度為3%。

資本支出計(jì)劃人保持樂觀

供應(yīng)商的資本投資計(jì)劃依然呈現(xiàn)全球強(qiáng)勁態(tài)勢(shì),大多數(shù)地區(qū)預(yù)期會(huì)實(shí)現(xiàn)凈增長(zhǎng)。就不斷提升資本投資水平而言,功能性和包裝印刷商的信心要高于出版和商業(yè)印刷商。整飾投資首次成為頭等優(yōu)先事項(xiàng),印刷技術(shù)緊隨其后。但是,隨著印刷商開始意識(shí)到提高自動(dòng)化的需求,印前/工作流程/管理信息系統(tǒng)投資將會(huì)有所增加。

就印刷技術(shù)投資計(jì)劃而言,單張紙膠印已將數(shù)字碳粉單頁(yè)紙彩色從第一的位置上完全拉下來(lái),數(shù)字噴墨單頁(yè)紙彩色快速增長(zhǎng),與柔版并列第三。細(xì)分到市場(chǎng)領(lǐng)域,在本報(bào)告歷史上,即自2013年以來(lái),各市場(chǎng)領(lǐng)域首次出現(xiàn)不同的市場(chǎng)主導(dǎo)者,其中商業(yè)領(lǐng)域?yàn)閿?shù)字碳粉單頁(yè)紙彩色,出版領(lǐng)域?yàn)閱螐埣埬z印,包裝領(lǐng)域?yàn)槿岚?,功能性領(lǐng)域?yàn)閿?shù)字噴墨卷筒紙彩色。

印刷企業(yè)的市場(chǎng)趨勢(shì)

1.商業(yè)印刷商:新環(huán)境下發(fā)展緩慢

面對(duì)數(shù)字通信的影響,商業(yè)印刷商雖有所嘗試,但結(jié)果顯示并未在尋找新的收入來(lái)源和新的增值服務(wù)上有所突破。從已有的四年的數(shù)據(jù)來(lái)看,除了寬幅印刷從2013年的37%上升到2016年的50%之外,可以說(shuō)目前沒有任何此類增長(zhǎng)的證據(jù)。

2.出版印刷商:向數(shù)字媒體調(diào)整的最艱難時(shí)刻

越來(lái)越多的書刊提供在線版本,同時(shí)發(fā)行量隨之減少,但輸給僅在線版本的書刊數(shù)量依然非常低。諸如個(gè)性化、版本化和豐富多變的內(nèi)容等創(chuàng)造增值服務(wù)的其他方式正不斷增多,但速度緩慢(北美洲再次領(lǐng)先)。突破傳統(tǒng)印前、設(shè)計(jì)和存儲(chǔ),實(shí)施選項(xiàng),增加新增值服務(wù)的出版印刷商仍舊相對(duì)較少。

3.包裝印刷商:穩(wěn)定前行

包裝印刷商迄今為止至少所受數(shù)字媒體的影響相對(duì)較小,在所有地區(qū)依然普遍具有自信。另一方面,增值SKU的采用水平在大多數(shù)情況下依然較小,其中最常采用的是交互式功能。顯然,數(shù)字印刷正開始產(chǎn)生真正的影響(全球32%的公司提供),最常用于標(biāo)簽,其次是柔性折疊紙箱和瓦楞紙上的一些標(biāo)志。

4.功能性印刷商:前景依然樂觀

該市場(chǎng)領(lǐng)域的公司不斷增加支持它的資源,因?yàn)榇蠖鄶?shù)應(yīng)用都有不錯(cuò)的增長(zhǎng)率。對(duì)于大多數(shù)應(yīng)用來(lái)說(shuō),噴墨是占主導(dǎo)地位的印刷技術(shù)(從2014年的61%上升到2016年的74%)。

總結(jié)

印刷行業(yè)正從全球經(jīng)濟(jì)衰退和數(shù)字通信影響的雙重打擊之中恢復(fù)過來(lái)。印刷商報(bào)告收入的持續(xù)增長(zhǎng)抵消了定價(jià)和利潤(rùn)的下降以及強(qiáng)大的資本投資計(jì)劃。對(duì)供應(yīng)商而言,從增加收入和利潤(rùn)以及強(qiáng)大的投資計(jì)劃可以預(yù)見,未來(lái)前景一片光明。良好態(tài)勢(shì)目前還尚未普及,所有印刷公司都必須繼續(xù)適應(yīng)并迎接目前的市場(chǎng)挑戰(zhàn),要堅(jiān)定地走向高效和自動(dòng)化,同時(shí)還要學(xué)習(xí)新技能以及開發(fā)新的增值服務(wù)。但盡管如此,總體而言,印刷業(yè)已重新恢復(fù)魅力。