據(jù)統(tǒng)計(jì),制漿造紙及紙制品全行業(yè)2022年完成紙漿、紙及紙板和紙制品產(chǎn)量合計(jì)28391萬噸,同比增長1.32%;其中:紙及紙板產(chǎn)量12425萬噸,較上年增長2.64%;紙漿產(chǎn)量8587萬噸,較上年增長5.01%;紙制品產(chǎn)量7379萬噸,較上年增長-4.65%;全行業(yè)營業(yè)收入完成1.52萬億元,同比增長0.44%;實(shí)現(xiàn)利潤總額621億元,同比增長-29.79%。

注:數(shù)據(jù)來源于海關(guān)總署

一、紙及紙板生產(chǎn)和消費(fèi)情況

?。ㄒ唬┘埣?a href="http://www.opensourcehelpwanted.com/quote/search.php?kw=%E7%BA%B8%E6%9D%BF">紙板生產(chǎn)量和消費(fèi)量

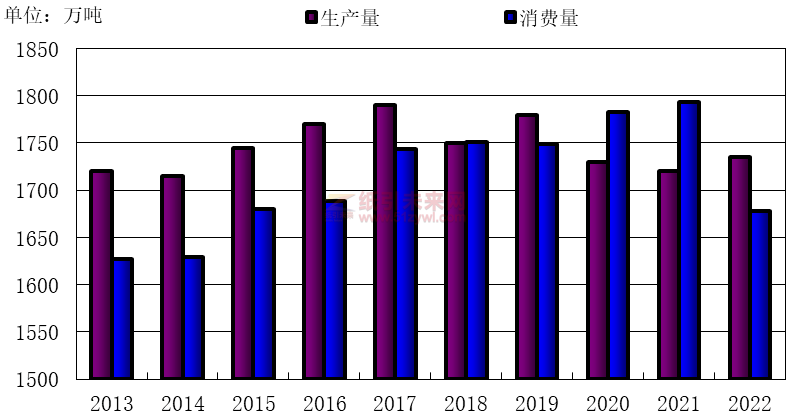

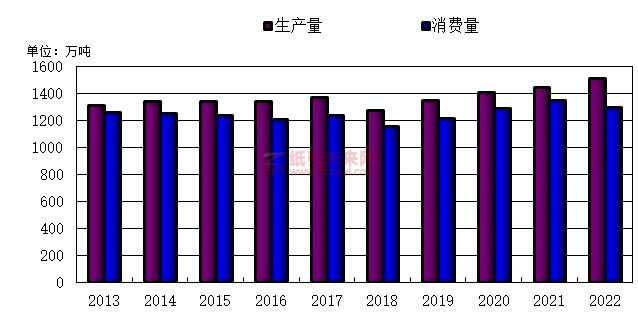

據(jù)中國造紙協(xié)會(huì)調(diào)查資料,2022年全國紙及紙板生產(chǎn)企業(yè)約2500家,全國紙及紙板生產(chǎn)量12425萬噸,較上年增長2.64%。消費(fèi)量12403萬噸,較上年增長-1.94%,人均年消費(fèi)量為87.84千克(14.12億人)。2013~2022年,紙及紙板生產(chǎn)量年均增長率2.32%,消費(fèi)量年均增長率2.67%(見圖1、表1)。

圖1 2013年~2022年紙及紙板生產(chǎn)和消費(fèi)情況

表1 2022年紙及紙板生產(chǎn)和消費(fèi)情況

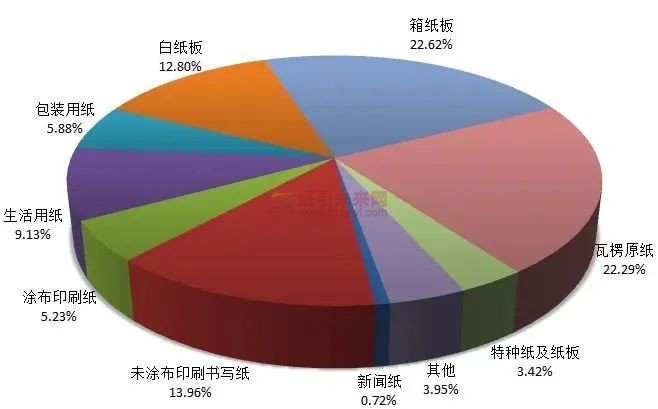

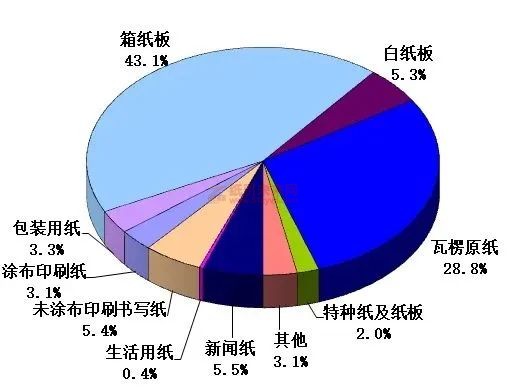

圖2-1 2022年紙及紙板各品種生產(chǎn)量占總產(chǎn)量的比例

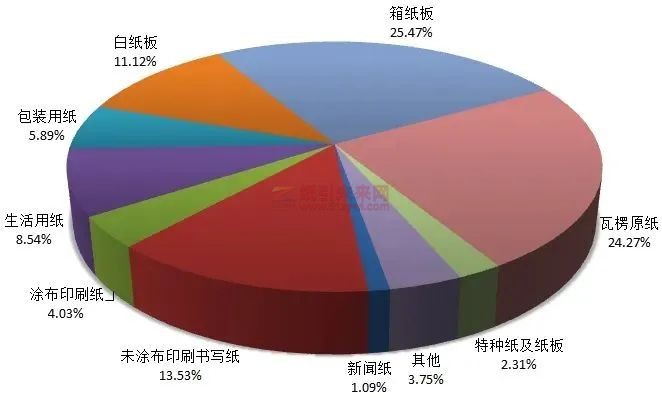

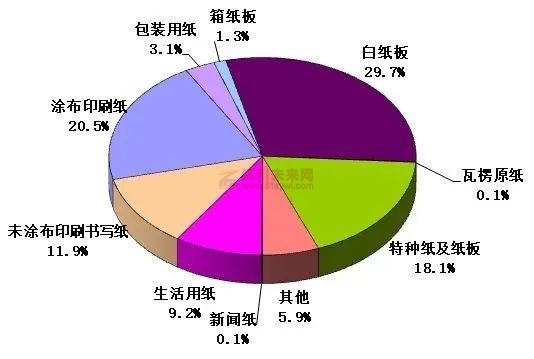

圖2-2 2022年紙及紙板各品種消費(fèi)量占總消費(fèi)量的比例

?。ǘ┘埣凹埌逯饕a(chǎn)品生產(chǎn)和消費(fèi)情況

1、新聞紙

2022年新聞紙生產(chǎn)量90萬噸,與上年持平;消費(fèi)量135萬噸,較上年增長-15.63%。2013~2022年生產(chǎn)量年均增長率-14.28%,消費(fèi)量年均增長率-10.38%。

圖3新聞紙2013~2022年生產(chǎn)量和消費(fèi)量

2、未涂布印刷書寫紙

2022年未涂布印刷書寫紙生產(chǎn)量1735萬噸,較上年增長0.87%;消費(fèi)量1678萬噸,較上年增長-6.41%。2013~2022年生產(chǎn)量年均增長率0.1%,消費(fèi)量年均增長率0.34%。

圖4未涂布印刷書寫紙2013~2022年生產(chǎn)量和消費(fèi)量

3、涂布印刷紙

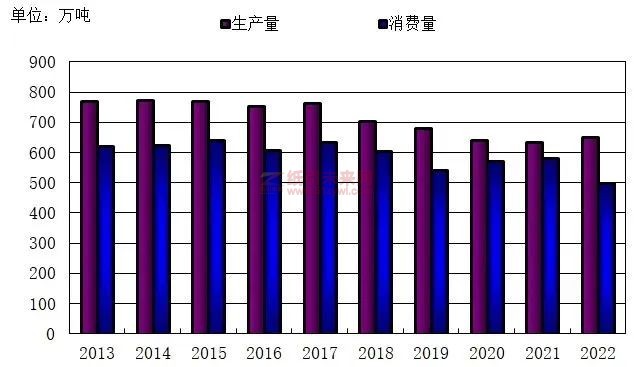

2022年涂布印刷紙生產(chǎn)量650萬噸,較上年增長2.36%;消費(fèi)量500萬噸,較上年增長-14.24%。2013~2022年生產(chǎn)量年均增長率-1.86%,消費(fèi)量年均增長率-2.41%。

圖5涂布印刷紙2013~2022年生產(chǎn)量和消費(fèi)量

其中:銅版紙

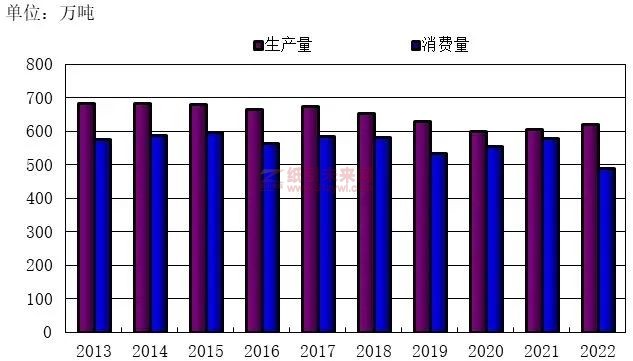

2022年銅版紙生產(chǎn)量620萬噸,較上年增長2.48%;消費(fèi)量491萬噸,較上年增長-15.20%。2013~2022年生產(chǎn)量年均增長率-1.10%,消費(fèi)量年均增長率-1.78%。

圖6銅版紙2013~2022年生產(chǎn)量和消費(fèi)量

4、生活用紙

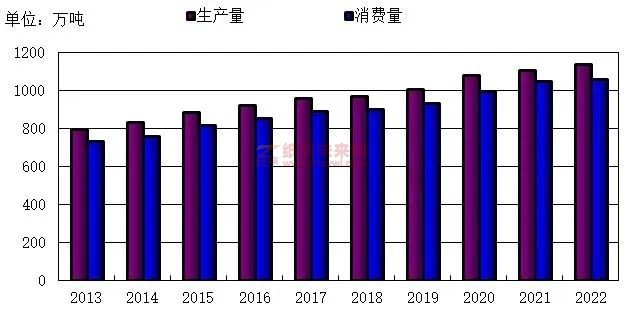

2022年生活用紙生產(chǎn)量1135萬噸,較上年增長2.71%;消費(fèi)量1059萬噸,較上年增長1.24%。2013~2022年生產(chǎn)量年均增長率4.04%,消費(fèi)量年均增長率4.16%。

圖7生活用紙2013~2022年生產(chǎn)量和消費(fèi)量

5、包裝用紙

2022年包裝用紙生產(chǎn)量730萬噸,較上年增長2.10%;消費(fèi)量731萬噸,較上年增長1.25%。2013~2022年生產(chǎn)量年均增長率1.56%,消費(fèi)量年均增長率1.31%。

圖8包裝用紙2013~2022年生產(chǎn)量和消費(fèi)量

6、白紙板

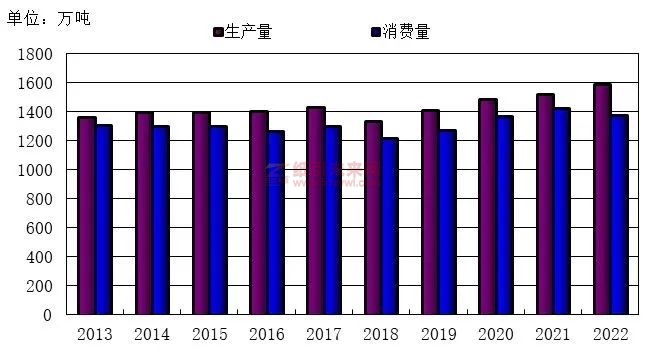

2022年白紙板生產(chǎn)量1590萬噸,較上年增長4.26%;消費(fèi)量1379萬噸,較上年增長-3.36%。2013~2022年生產(chǎn)量年均增長率1.75%,消費(fèi)量年均增長率0.57%。

圖9白紙板2013~2022年生產(chǎn)量和消費(fèi)量

其中:涂布白紙板

2022年涂布白紙板生產(chǎn)量1510萬噸,較上年增長4.50%;消費(fèi)量1299萬噸,較上年增長-3.49%。2013~2022年生產(chǎn)量年均增長率1.59%,消費(fèi)量年均增長率0.35%。

圖10涂布白紙板2013~2022年生產(chǎn)量和消費(fèi)量

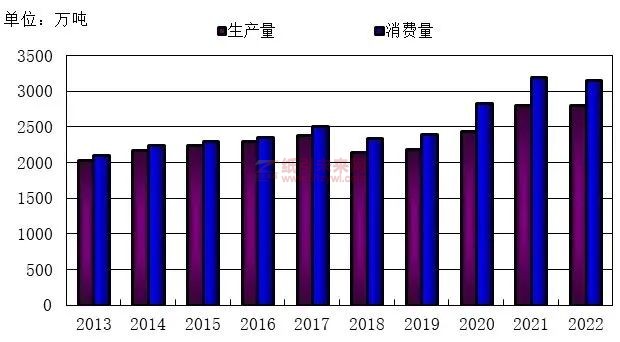

7、箱紙板

2022年箱紙板生產(chǎn)量2810萬噸,較上年增長0.18%;消費(fèi)量3159萬噸,較上年增長-1.16%。2013~2022年生產(chǎn)量年均增長率3.62%,消費(fèi)量年均增長率4.61%。

圖11箱紙板2013~2022年生產(chǎn)量和消費(fèi)量

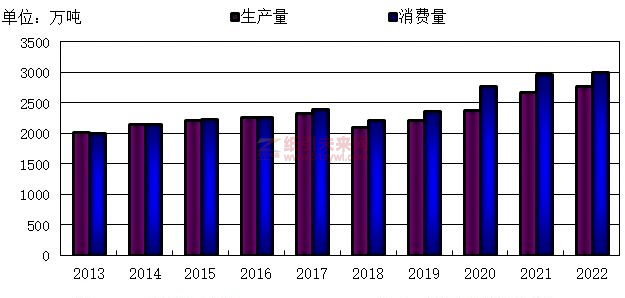

8、瓦楞原紙

2022年瓦楞原紙生產(chǎn)量2770萬噸,較上年增長3.17%;消費(fèi)量3010萬噸,較上年增長1.11%。2013~2022年生產(chǎn)量年均增長率3.60%,消費(fèi)量年均增長率4.57%。

圖12瓦楞原紙2013~2022年生產(chǎn)量和消費(fèi)量

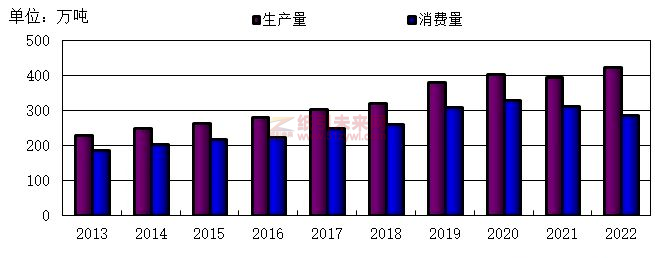

9、特種紙及紙板

2022年特種紙及紙板生產(chǎn)量425萬噸,較上年增長7.59%;消費(fèi)量287萬噸,較上年增長-8.01%。2013~2022年生產(chǎn)量年均增長率7.06%,消費(fèi)量年均增長率4.81%。

圖13特種紙及紙板2013~2022年生產(chǎn)量和消費(fèi)量

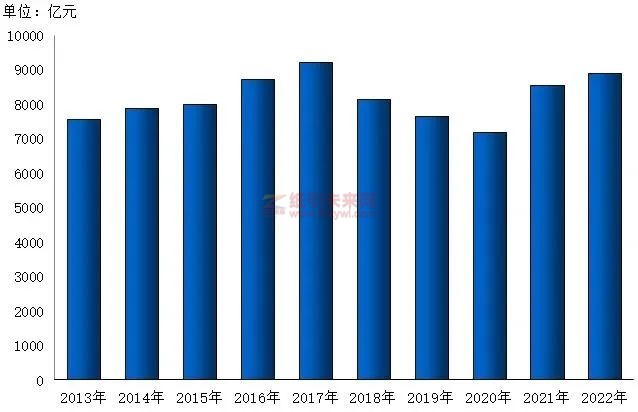

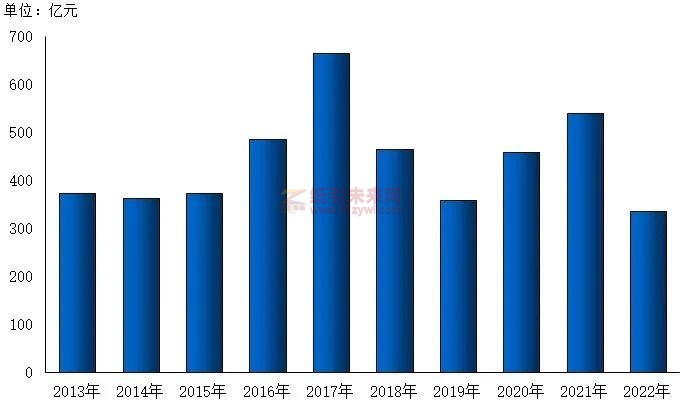

二、紙及紙板生產(chǎn)企業(yè)經(jīng)濟(jì)指標(biāo)完成情況

據(jù)統(tǒng)計(jì)2561家造紙生產(chǎn)企業(yè),2022年1~12月營業(yè)收入8899億元;工業(yè)增加值增速0.20%;產(chǎn)成品存貨479億元,同比增長12.17%;利潤總額336億元,同比增長-37.54%;資產(chǎn)總計(jì)11196億元,同比增長2.80%;資產(chǎn)負(fù)債率57.64%;負(fù)債總額6453億元,同比增長0.27%;在統(tǒng)計(jì)的2561家造紙生產(chǎn)企業(yè)中,虧損企業(yè)有770家,占30.07%。

圖14 2013~2022年?duì)I業(yè)收入

圖15 2013~2022年利潤總額

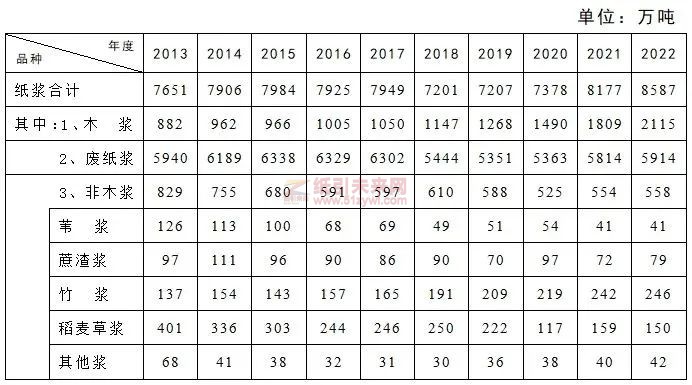

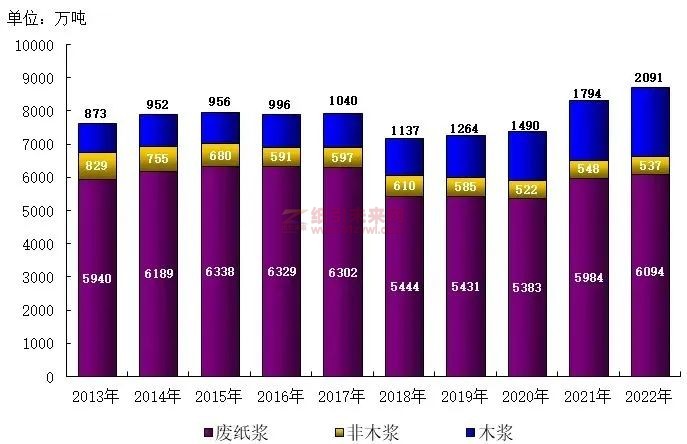

三、紙漿生產(chǎn)和消耗情況

?。ㄒ唬?022年紙漿生產(chǎn)情況

據(jù)中國造紙協(xié)會(huì)調(diào)查資料,2022年全國紙漿生產(chǎn)總量8587萬噸,較上年增長5.01%。其中:木漿2115萬噸,較上年增長16.92%;廢紙漿5914萬噸,較上年增長1.72%;非木漿558萬噸,較上年增長0.72%(見表2)。

表2 2013~2022年紙漿生產(chǎn)情況

(二)2022年紙漿消耗情況

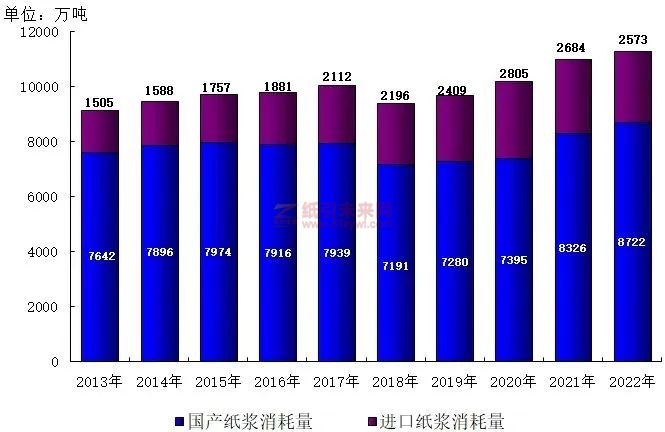

2022年全國紙漿消耗總量11295萬噸,較上年增長2.59%。木漿4328萬噸,占紙漿消耗總量38%,其中進(jìn)口木漿占20%、國產(chǎn)木漿占18%;廢紙漿6430萬噸,占紙漿消耗總量57%,其中:進(jìn)口廢紙漿占3%、用國內(nèi)廢紙制漿占54%;非木漿537萬噸,占紙漿消耗總量5%(見表3-1、圖16、圖17)。

表3-1 2022年紙漿消耗情況

*¹2021年進(jìn)口紙漿2969萬噸,扣除非造紙用漿和非木漿,實(shí)際進(jìn)口木漿消耗量2357萬噸。

*²2022年進(jìn)口紙漿2916萬噸,扣除非造紙用漿和非木漿,實(shí)際進(jìn)口木漿消耗量2237萬噸。

圖16 2013~2022年國產(chǎn)紙漿消耗情況

圖17 2013~2022年紙漿總消耗情況

(三)2022年廢紙利用情況

2022年利用國內(nèi)回收廢紙總量6585萬噸,較上年增長1.45%,廢紙回收率53.1%,廢紙利用率53.5%,2013~2022年國內(nèi)廢紙回收量年均增長率4.64%(見表3-2、圖18)。

表3-2 2013~2022年國內(nèi)廢紙利用情況

圖18 2013~2022年利用國內(nèi)回收廢紙總量

四、紙制品生產(chǎn)和消費(fèi)情況

據(jù)統(tǒng)計(jì),2022年全國規(guī)模以上紙制品生產(chǎn)企業(yè)4727家,生產(chǎn)量7379萬噸,較上年增長-4.65%;消費(fèi)量6897萬噸,較上年增長-5.89%;進(jìn)口量16萬噸,出口量498萬噸。2013~2022年,紙制品生產(chǎn)量年均增長率3.69%,消費(fèi)量年均增長率3.45%(見圖19)。

圖19 2013~2022年紙制品生產(chǎn)和消費(fèi)情況

五、紙及紙板、紙漿、廢紙及紙制品進(jìn)出口情況

(一)紙及紙板、紙漿、廢紙及紙制品進(jìn)口情況

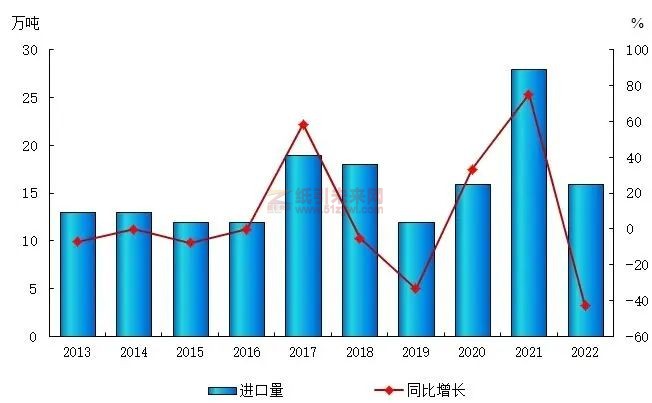

2022年紙及紙板進(jìn)口836萬噸,較上年增長-23.30%;紙漿進(jìn)口2964萬噸,較上年增長-2.88%;廢紙進(jìn)口57萬噸,較上年增長5.56%;紙制品進(jìn)口16萬噸,較上年增長-42.86%。

2022年進(jìn)口紙及紙板、紙漿、廢紙、紙制品合計(jì)3873萬噸,較上年增長-8.31%,用匯298.89億美元,較上年增長0.82%。進(jìn)口紙及紙板平均價(jià)格為732.69美元/噸,較上年平均價(jià)格增長5.35%;進(jìn)口紙漿平均價(jià)格為766.35美元/噸,較上年平均價(jià)格增長13.45%;進(jìn)口廢紙平均價(jià)格為237.82美元/噸,較上年平均價(jià)格增長-3.43%(見表4)。

?。ǘ┘埣凹埌?、紙漿、廢紙及紙制品出口情況

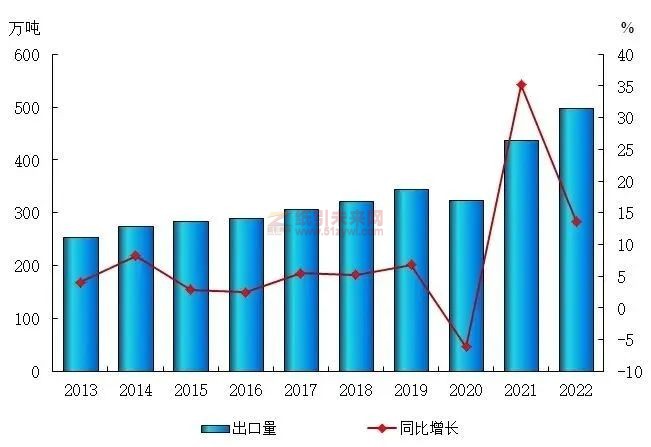

2022年紙及紙板出口858萬噸,較上年增長56.86%;紙漿出口26.68萬噸,較上年增長73.02%;廢紙出口0.03萬噸,較上年增長-75.00%;紙制品出口498萬噸,較上年增長13.70%。

2022年出口紙及紙板、紙漿、廢紙、紙制品合計(jì)1382.71萬噸,較上年增長38.20%,創(chuàng)匯346.50億美元,較上年增長30.60%。出口紙及紙板平均價(jià)格為1567.03美元/噸,較上年平均價(jià)格增長-4.86%;出口紙漿平均價(jià)格為1563.66美元/噸,較上年平均價(jià)格增長27.70%(見表5)。

表4 2022年中國紙漿、廢紙、紙及紙板、紙制品進(jìn)口情況

注:數(shù)據(jù)來源于海關(guān)總署

*¹2021年進(jìn)口紙漿2969萬噸,另有83萬噸“進(jìn)口廢紙漿”計(jì)入“其他紙及紙板”相關(guān)稅號,實(shí)際進(jìn)口紙漿3052萬噸。

*²2021年進(jìn)口“其他紙及紙板”122萬噸,其中有83萬噸為“進(jìn)口廢紙漿”,實(shí)際進(jìn)口“其他紙及紙板”39萬噸。

*³2022年進(jìn)口紙漿2916萬噸,另有48萬噸“進(jìn)口廢紙漿”計(jì)入“其他紙及紙板”相關(guān)稅號,實(shí)際進(jìn)口紙漿2964萬噸。

*?2022年進(jìn)口“其他紙及紙板”74萬噸,其中有48萬噸為“進(jìn)口廢紙漿”,實(shí)際進(jìn)口“其他紙及紙板”26萬噸。

表5 2022年中國紙漿、廢紙、紙及紙板、紙制品出口情況

注:數(shù)據(jù)來源于海關(guān)總署點(diǎn)擊查看廢紙價(jià)格

?。ㄈ┘埣凹埌甯髌贩N進(jìn)出口量比重

圖20 2022年紙及紙板各品種進(jìn)口量比重

圖21 2022年紙及紙板各品種出口量比重

?。ㄋ模┘埣凹埌逯饕a(chǎn)品2013~2022年進(jìn)出口情況

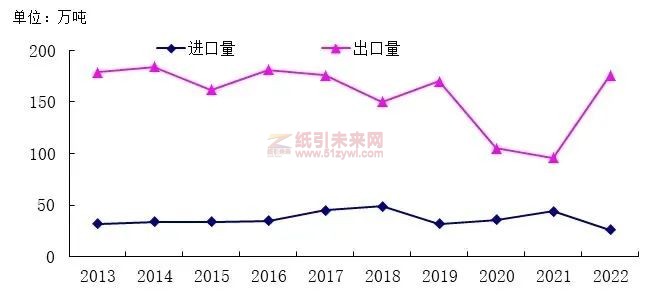

1、新聞紙:2022年進(jìn)口量大于出口量,凈進(jìn)口量45萬噸。

圖22新聞紙2013~2022年進(jìn)口量及出口量

2、未涂布印刷書寫紙:2022年進(jìn)口量小于出口量,凈出口量57萬噸。

圖23未涂布印刷書寫紙2013~2022年進(jìn)口量及出口量

3、涂布印刷紙:2022年進(jìn)口量小于出口量,凈出口量150萬噸。

圖24涂布印刷紙2013~2022年進(jìn)口量及出口量

其中:銅版紙:2022年進(jìn)口量小于出口量,凈出口量129萬噸。

圖25銅版紙2013~2022年進(jìn)口量及出口量

4、生活用紙:2022年進(jìn)口量小于出口量,凈出口量76萬噸。

圖26生活用紙2013~2022年進(jìn)口量及出口量

5、包裝用紙:2022年進(jìn)口量大于出口量,凈進(jìn)口量1萬噸。

圖27包裝用紙2013~2022年進(jìn)口量及出口量

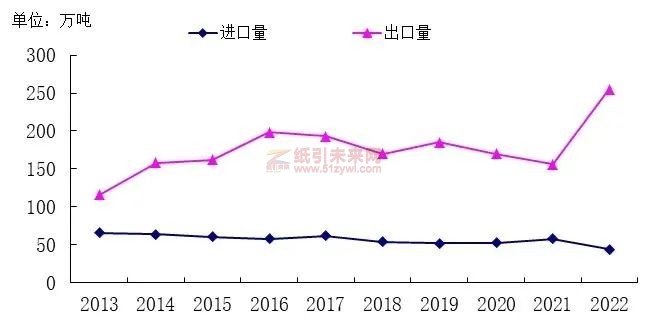

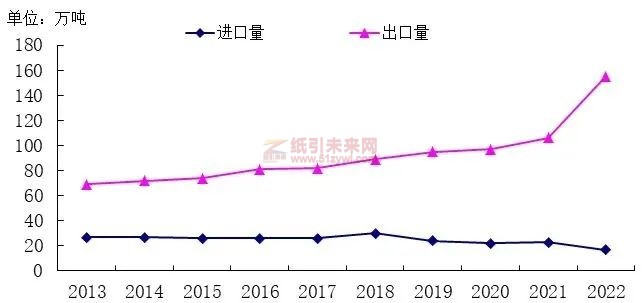

6、白紙板:2022年進(jìn)口量小于出口量,凈出口量211萬噸。

圖28白紙板2013~2022年進(jìn)口量及出口量

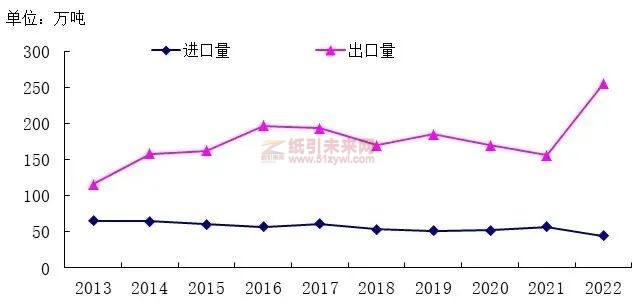

其中:涂布白紙板:2022年進(jìn)口量小于出口量,凈出口量211萬噸。

圖29涂布白紙板2013~2022年進(jìn)口量及出口量

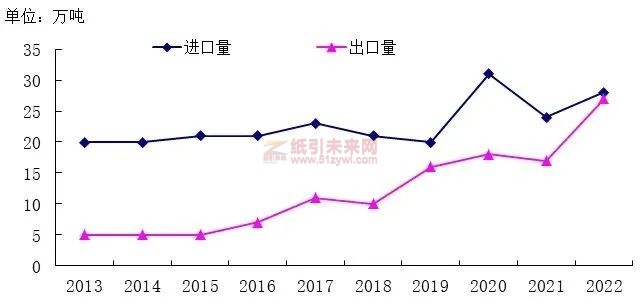

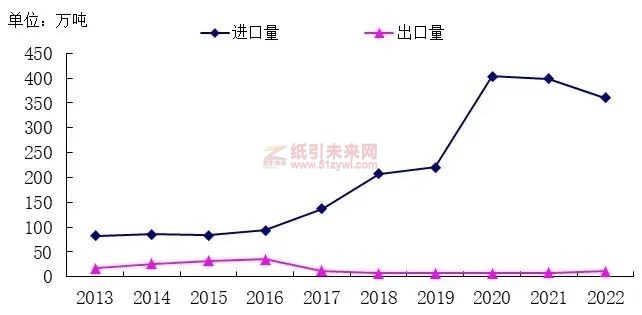

7、箱紙板:2022年進(jìn)口量大于出口量,凈進(jìn)口量349萬噸。

圖30箱紙板2013~2022年進(jìn)口量及出口量

8、瓦楞原紙:2022年進(jìn)口量大于出口量,凈進(jìn)口量240萬噸。

圖31瓦楞原紙2013~2022年進(jìn)口量及出口量

9、特種紙及紙板:2022年進(jìn)口量小于出口量,凈出口量138萬噸。

圖32特種紙及紙板2013~2022年進(jìn)口量及出口量

?。ㄎ澹┘堉破愤M(jìn)出口情況

1、2022年紙制品進(jìn)口量16萬噸,較上年減少12萬噸,同比增長-42.86%(見圖33)。

圖33 2013~2022年紙制品進(jìn)口情況

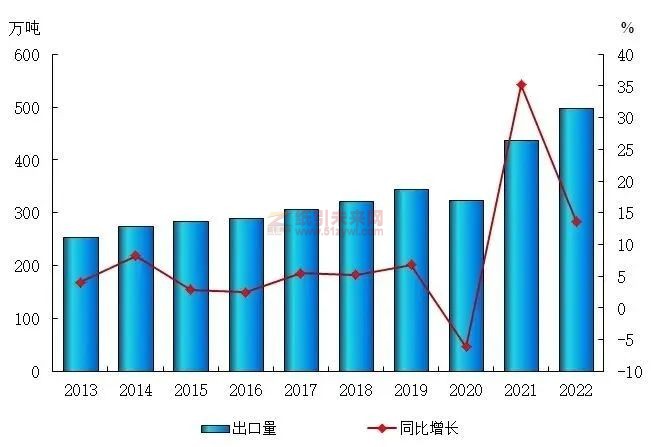

2、2022年紙制品出口量498萬噸,較上年增加60萬噸,同比增長13.70%(見圖34)。

圖34 2013~2022年紙制品出口情況

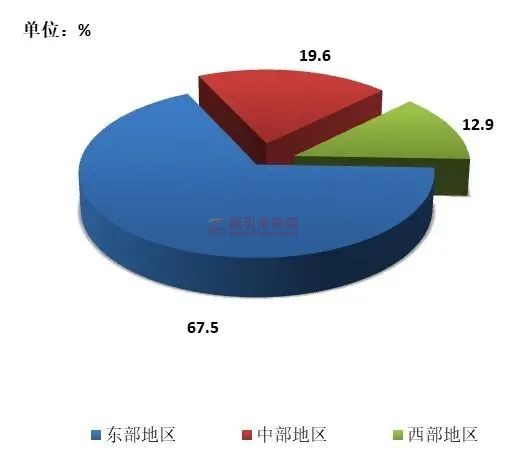

六、紙及紙板生產(chǎn)布局與集中度

根據(jù)中國造紙協(xié)會(huì)調(diào)查資料,2022年我國東部地區(qū)11個(gè)省(區(qū)、市),紙及紙板產(chǎn)量占全國紙及紙板產(chǎn)量比例為67.5%;中部地區(qū)8個(gè)?。▍^(qū))比例占19.6%;西部地區(qū)12個(gè)省(區(qū)、市)比例占12.9%(見表6、圖35)。

表6 2022年紙及紙板生產(chǎn)量區(qū)域布局變化

注:據(jù)中國造紙協(xié)會(huì)調(diào)查資料

圖35 2022年紙及紙板生產(chǎn)量區(qū)域布局圖

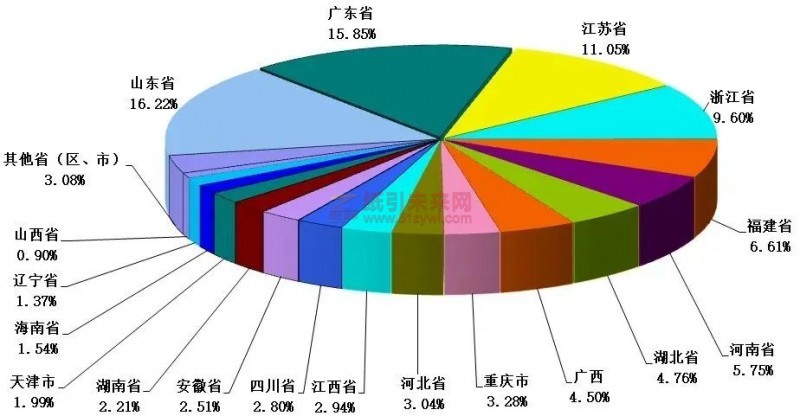

2022年山東省、廣東省、江蘇省、浙江省、福建省、河南省、湖北省、廣西壯族自治區(qū)、重慶市、河北省、江西省、四川省、安徽省、湖南省、天津市、海南省、遼寧省和山西省18個(gè)?。▍^(qū)、市)紙及紙板產(chǎn)量超過100萬噸,產(chǎn)量合計(jì)12043萬噸,占全國紙及紙板總產(chǎn)量的96.92%(見表7、圖36)。

表7 2022年紙及紙板產(chǎn)量100萬噸以上的?。▍^(qū)、市)

圖36 2022年主要?。▍^(qū)、市)紙及紙板產(chǎn)量比例圖

注:據(jù)中國造紙協(xié)會(huì)調(diào)查資料

結(jié)語:

2022年是我國造紙業(yè)自2008年全球金融危機(jī)以來經(jīng)歷的最困難一年。全行業(yè)經(jīng)受了需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱等多重壓力,疊加原輔材料和能源價(jià)格上漲及“新冠”疫情反復(fù)帶來的超預(yù)期等因素的沖擊,使得造紙企業(yè)成本上升,經(jīng)濟(jì)效益大幅下降。雖然生產(chǎn)經(jīng)營困難增多,但經(jīng)過造紙全行業(yè)不懈的努力,攻堅(jiān)克難,克服了上述諸多不利因素,多措并舉,實(shí)現(xiàn)了生產(chǎn)量平穩(wěn)略增,保障了紙張產(chǎn)品市場供給。

附表:

2022年重點(diǎn)造紙企業(yè)產(chǎn)量前30名企業(yè)

注:按已收集到的數(shù)據(jù)排列

2022年箱紙板主要生產(chǎn)企業(yè)

注:按已收集到的數(shù)據(jù)排列(2022年產(chǎn)量30萬噸以上)

2022年瓦楞原紙主要生產(chǎn)企業(yè)

注:按已收集到的數(shù)據(jù)排列(2022年產(chǎn)量30萬噸以上)

2022年竹漿主要生產(chǎn)企業(yè)

注:按已收集到的數(shù)據(jù)排列(2022年產(chǎn)量10萬噸以上)

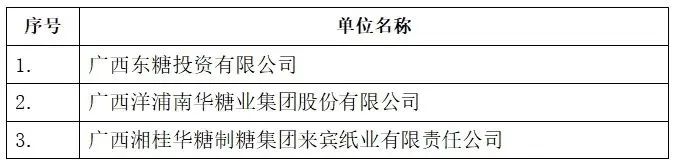

2022年蔗渣漿主要生產(chǎn)企業(yè)

注:按已收集到的數(shù)據(jù)排列(2022年產(chǎn)量10萬噸以上)

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號