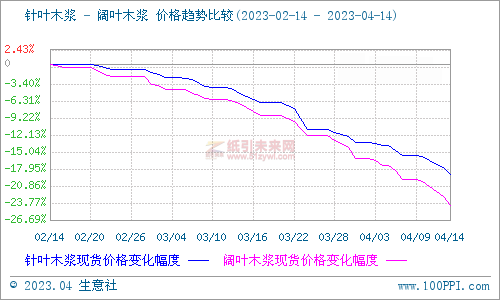

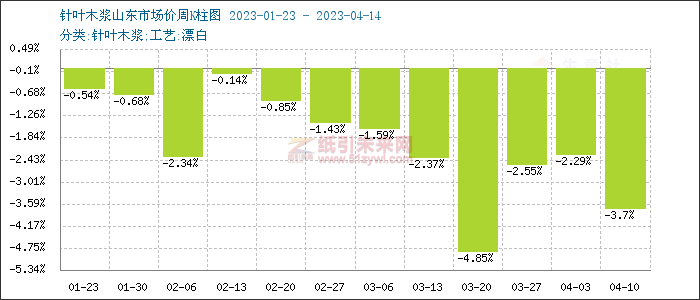

紙引未來網(wǎng)訊據(jù)生意社商品行情分析系統(tǒng)監(jiān)測:周內(nèi)針葉木漿和闊葉木漿現(xiàn)貨價(jià)格持續(xù)走低。4月14日針葉木漿山東地區(qū)市場均價(jià)為5730元/噸,與4月9日均價(jià)5970元/噸相比下降了4.02%。4月14日闊葉木漿山東地區(qū)市場均價(jià)為4590元/噸,與4月9日均價(jià)4860元/噸相比下降了5.56%。

通過觀測市場變化來看,周內(nèi)針葉木漿和闊葉木漿價(jià)格持續(xù)下跌,市場整體心態(tài)暫未見明顯好轉(zhuǎn),紙漿期貨主力合約多震蕩走跌。供應(yīng)方面,1-2月紙漿進(jìn)口量達(dá)到551萬噸,為歷史同期最高值。而根據(jù)紙漿和紙產(chǎn)品理事會(huì)的統(tǒng)計(jì),2月全球生產(chǎn)商針葉漿和闊葉漿庫存分別是48.5天和53天,較去年12月分別增加6.6天和4.6天,同比分別增加5.4天和11天,庫存壓力已至高位。庫存作為供需的最直觀的體現(xiàn),高庫存影響木漿市場價(jià)格不利。

需求方面,當(dāng)前國內(nèi)終端需求恢復(fù)不及預(yù)期,紙廠出庫節(jié)奏偏慢。雖然紙漿價(jià)格的連續(xù)下跌使下游紙廠利潤修復(fù),但下游維持低原料庫存,補(bǔ)庫意愿不高,原料庫存整體向上游堆積。加之新一輪外盤報(bào)價(jià)呈現(xiàn)下調(diào),對木漿現(xiàn)貨價(jià)格無利好支撐。

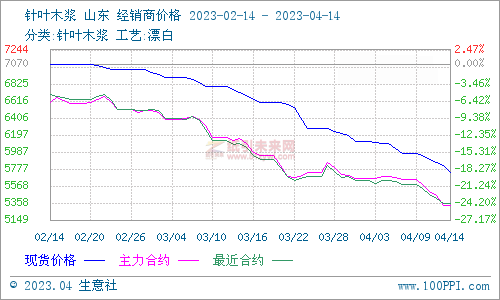

期貨方面,4月14日上期所紙漿期貨sp2305合約開盤價(jià)5396元/噸,最新價(jià)5422元/噸,日漲幅0.56%,成交24.25萬手,持倉110,338手。

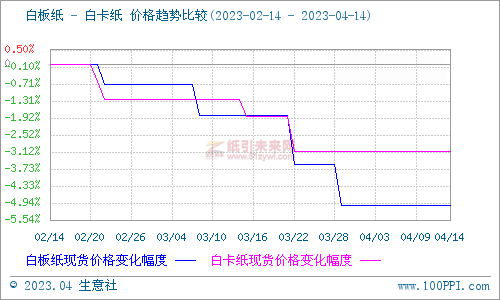

下游白卡紙和灰底白板紙價(jià)格持續(xù)平穩(wěn)運(yùn)行,4月14日白卡紙230g-400g市場均價(jià)為5180元/噸,4月14日灰底白板紙250g市場均價(jià)為4332.33元/噸。周內(nèi)白卡紙和灰底白板紙價(jià)格多處于低位徘徊,市場實(shí)際成交多以商談為主,大部分紙企惜售出貨謹(jǐn)慎,對后期市場持觀望態(tài)度。而下游需求增長表現(xiàn)緩慢,供需失衡明顯,隨著木漿原料低位以及終端市場需求有限,下游原紙市場價(jià)格上調(diào)乏力,成本面下跌,對紙價(jià)形成利空。

生意社木漿分析師認(rèn)為,第二季度隨著闊葉漿兩個(gè)大型項(xiàng)目的正式投產(chǎn),全球闊葉漿市場的供應(yīng)沖擊會(huì)繼續(xù)加大,這對后市漿價(jià)起到了抑制效應(yīng)。當(dāng)下供需基本面還很難出現(xiàn)止跌上漲的利好因素,預(yù)計(jì)短期木漿現(xiàn)貨價(jià)格保持弱勢運(yùn)行。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號(hào)

粵公網(wǎng)安備 44011202002240號(hào)