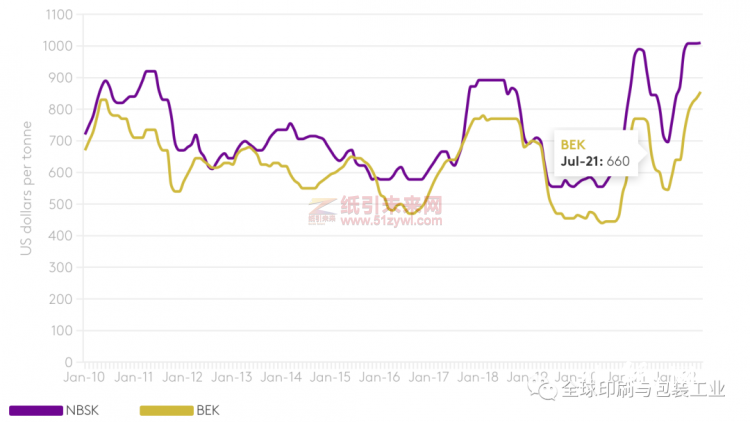

日前,紙漿市場價格再次創(chuàng)下歷史新高,主要參與者幾乎每周都宣布新的價格上漲。如果我們回顧一下市場的過往,究竟是如何發(fā)展到現(xiàn)在這一步的,這三大紙漿價格驅(qū)動因素需要特別關(guān)注——意外停機、項目延誤和運輸挑戰(zhàn)。

意外停機

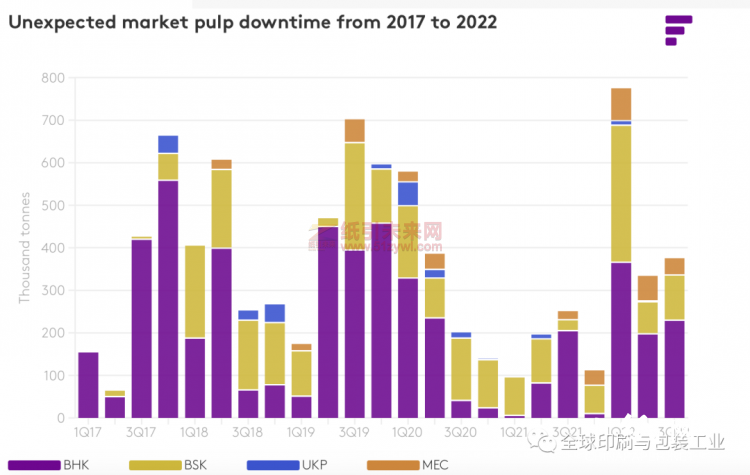

首先,我們發(fā)現(xiàn)意外停機時間與今天的紙漿價格極為相關(guān),是市場參與者需要注意的一個因素。意外停機時間包括迫使紙漿廠暫時停產(chǎn)的事件。這包括罷工、機械故障、火災(zāi)、洪水或干旱等影響紙漿廠充分發(fā)揮其潛力的能力。它不包括任何預(yù)先計劃的內(nèi)容,例如年度維護停機時間。

2021年下半年,意外停機時間開始重新加速,這恰逢紙漿價格最近一次上漲。這并不一定令人驚訝,因為意外停機已被證明是過去曾推動市場的強大的供應(yīng)方?jīng)_擊。2022年第一季度,市場意外停工數(shù)量創(chuàng)歷史新高,這當(dāng)然只會惡化全球市場的紙漿供應(yīng)情況。

雖然這種停機時間的速度已經(jīng)從今年早些時候的水平有所放緩,但新的意外停機事件已經(jīng)出現(xiàn),這些事件將在2022年第三季度繼續(xù)影響市場。

項目延誤

第二個值得關(guān)注的因素是項目延誤。項目延遲的最大挑戰(zhàn)是它抵消了市場對新供應(yīng)何時可能進入市場的預(yù)期,進而可能導(dǎo)致紙漿價格波動。在過去的18個月中,有兩個大型紙漿產(chǎn)能擴張項目遇到了延誤。

這兩個項目是:

Arauco的MAPA項目,意味著超過150萬噸的新漂白硬木牛皮紙(BHK)供應(yīng),現(xiàn)在遇到了幾次延誤,但預(yù)計將于2022年第三季度末開始。

芬歐匯川的帕索德洛斯托羅斯項目是烏拉圭的一座產(chǎn)能達(dá)210萬噸的新建BHK工廠,該工廠的開工日期也有所延遲,但現(xiàn)在預(yù)計將于2023年第一季度開工。

延誤在很大程度上與疫情有關(guān),要么是由于與疾病直接相關(guān)的勞動力短缺,要么是由于高技能工人的簽證并發(fā)癥和關(guān)鍵設(shè)備交付的推遲。

運輸成本和瓶頸

導(dǎo)致創(chuàng)紀(jì)錄高價環(huán)境的第三個因素是運輸成本和瓶頸。盡管該行業(yè)聽到供應(yīng)鏈瓶頸時可能會有點聽覺疲勞,但事實的情況是,供應(yīng)鏈問題的確在紙漿市場中發(fā)揮了巨大的作用。

這些瓶頸以兩種重要方式影響了市場:

1、延長供應(yīng)鏈,或增加紙漿的平均交貨時間

2、增加每生產(chǎn)一噸紙漿的成本膨脹

3、總體的堵塞,部分原因是與疫情相關(guān)的勞動力短缺,影響了全球鐵路和卡車運輸?shù)目捎眯院涂煽啃浴?/div>

4、海運集裝箱的低可用性和極高的現(xiàn)貨集裝箱費率(仍是疫情前水平的4-5倍)也影響了紙漿的供應(yīng),尤其是更依賴集裝箱的軟木等級。

最重要的是,船舶延誤和港口擁堵進一步加劇了紙漿在全球市場的流動,最終導(dǎo)致供應(yīng)減少和買家?guī)齑鏈p少,從而產(chǎn)生了獲得更多紙漿的緊迫性。

值得一提的是,歐洲和美國進口成品紙和紙板的交付受到影響,這增加了對其國內(nèi)造紙廠的需求,進而推高了對紙漿的需求。

隨著當(dāng)今市場成本壓力的不斷增加,我們是否面臨需求坍塌的風(fēng)險?需求坍塌絕對是紙漿市場關(guān)注的問題。高昂的紙和紙板價格不僅會成為需求增長的阻礙,而且我們還需要擔(dān)心通貨膨脹將如何影響經(jīng)濟中的一般消費。

我們已經(jīng)看到有跡象表明,在疫情爆發(fā)后有助于重新點燃對紙漿的需求的消費品轉(zhuǎn)向餐廳和旅行等服務(wù)支出。特別是在圖形紙行業(yè),更高的價格將使消費者更容易轉(zhuǎn)向數(shù)字化。歐洲的紙和紙板生產(chǎn)商也面臨著越來越大的壓力,不僅來自紙漿供應(yīng),還有俄羅斯天然氣供應(yīng)的“政治化問題”。如果紙張生產(chǎn)商面對更高的天然氣價格被迫停產(chǎn),這意味著紙漿需求將面臨下行風(fēng)險。

?

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號