2022年8月12日,由中國造紙協(xié)會、上海期貨交易所聯(lián)合主辦,廈門建發(fā)紙業(yè)有限公司承辦的2022中國紙漿高層峰會在廣西壯族自治區(qū)南寧市舉辦。芬林集團亞太區(qū)總裁宋望球先生應(yīng)邀進行“漂針商品漿市場展望”的主旨演講。以下是根據(jù)演講錄音整理的文字稿。如需下載演講PDF,請在公眾號上發(fā)送“峰會演講”獲取。

漂針商品漿市場展望

下午好,我是芬林集團的宋望球,非常榮幸再次受到協(xié)會的邀請,為紙漿峰會作報告。

報告分為三個部分:第一部分我將分享全球商品木漿中長期的發(fā)展趨勢,以及一些大概率會影響紙漿原料供應(yīng)、生產(chǎn)運輸?shù)囊刈兓姆治?;第二部分為對當下漂針漿的市場形勢研討;最后也借這次峰會的機會,向大家匯報一下芬林芬寶凱米生物制品廠的建設(shè)進展情況。

1、全球商品木漿中長期的供應(yīng)趨勢

首先,盡管近兩年全球經(jīng)濟受到新冠疫情的干擾,增長不穩(wěn)定,但我們認為世界經(jīng)濟長期向好增長的基礎(chǔ)并未動搖,尤其是中國和廣大新興經(jīng)濟體巨大的增長潛力依舊堅實。另外,城鎮(zhèn)化、以紙代塑等全球大趨勢不可逆轉(zhuǎn),都將繼續(xù)催生對造紙原料,即紙漿的需求的增長。所以,我們堅信商品漿的大趨勢還是長期向好的。同時,中國將繼續(xù)保持全球最大木漿市場的地位,承擔超過增量一半以上的消費能力。中國造紙協(xié)會在近期發(fā)布的《中國造紙行業(yè)“十四五”及中長期高質(zhì)量發(fā)展綱要》中,依據(jù)GDP發(fā)展遠景預(yù)測,到2035年預(yù)計中國紙和紙板的產(chǎn)量達1.7億噸,人均消費量達120公斤/年,相比目前的1.2億噸和87公斤/年都有較大幅度的增長。

同時,我們還需關(guān)注以下兩個或?qū)ι唐窛{發(fā)展帶來深遠影響的新的趨勢性因素,一個是全球氣候治理,即碳中和戰(zhàn)略和行動對全球木材供需帶來的影響。森林的碳匯、林間生物多樣性保護與木材的固碳作用不斷被強化,利用木材纖維替代化石基材料的應(yīng)用已進入了商業(yè)實操的階段,包括生物質(zhì)能源的廣泛開發(fā)和利用,這些趨勢都將對森林的保護和利用帶來相關(guān)的立法、資源爭奪、貿(mào)易壁壘等可能的變化,為商品漿的原料供應(yīng)在量的充足性和成本方面帶來挑戰(zhàn)。也就是說作為紙漿的纖維原料價格可能面臨長期上漲的壓力,森林的采伐也將面臨更多的限制,木材的用途也將更為廣泛。

另外,這兩年全球化程度較高的產(chǎn)業(yè)飽受供應(yīng)鏈波動之苦,供應(yīng)鏈的安全性上升到了國家戰(zhàn)略地位。這其中也包含了對全球產(chǎn)業(yè)供應(yīng)鏈安全性這方面的高度關(guān)注,因為的確干擾全球化供應(yīng)鏈的不可控因素越來越多,自然災(zāi)害、極端天氣、社會矛盾、安全事故、傳染病、戰(zhàn)爭沖突、地緣政治帶來的貿(mào)易風(fēng)險在增加,經(jīng)濟一體化的成本在上升。

各類木漿年需求量

商品漿是全球化程度非常高的產(chǎn)品,如何保障商品漿供應(yīng)鏈的平穩(wěn)、順暢、高效是造紙行業(yè)的長期課題。目前全球造紙纖維需求總量約為4.12億噸,一半以上是回收漿,原生木漿的占比約為43%,即1.8億噸。其中,商品漿的份額占到6800萬噸,針葉商品漿需求量為2500萬噸,其中包含了北方漂針漿(NBSK)、輻射松漂針漿和南方絨毛漿。(詳見上圖)

我們預(yù)計,到2029年,針葉漿年平均增長率約為1.3%,合計約等于平均年增34萬噸左右;闊葉漿的年增長率相對高一些,約為2.9%,合計年增長量為117萬噸左右。

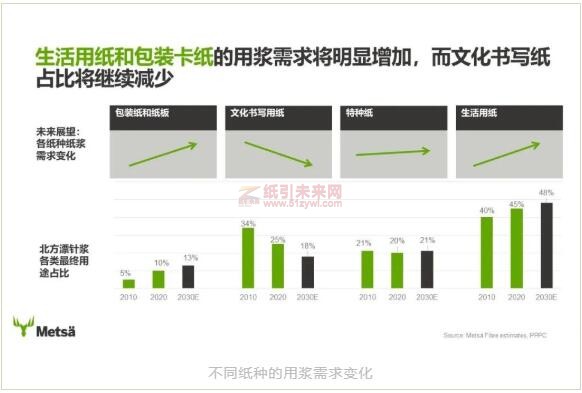

不同紙種的用漿需求變化

紙漿需求的下游用途的結(jié)構(gòu)也會繼續(xù)發(fā)生變化。用漿需求中,生活用紙和包裝卡紙的占比將明顯增加,而文化書寫紙的占比將繼續(xù)減少,對于北方漂針漿來講,包裝紙和紙板的用量占比將從目前的10%上升至13%;文化書寫用紙的占比將由現(xiàn)在的約1/4下降到1/5以下;特種紙的用量占比增至約21%;作為最大的用漿量的生活用紙,對北方漂針漿的用量占比將增加到48%,到2030年左右,將占到漂針漿一半左右的用量。

針葉漿產(chǎn)能方面,近期最大的增量來自2023年芬林芬寶即將投產(chǎn)的新產(chǎn)線,將凈增約80萬噸針葉漿的產(chǎn)能。減量部分則來自部分產(chǎn)線的停產(chǎn)和轉(zhuǎn)產(chǎn)產(chǎn)能。到2026年,針葉漿的總產(chǎn)能略有增長,但一部分造紙漿會轉(zhuǎn)產(chǎn)為本色漿、溶解漿或者是絨毛漿,使得造紙級的漂針漿產(chǎn)能反而會略有減少。

針葉漿供需關(guān)系對比方面,考慮到實際產(chǎn)能可能達不到理論產(chǎn)能水平,且運輸物流過程當中也要留出相對緩沖的區(qū)間,一般認為達到供應(yīng)平衡,需求供應(yīng)比(即Demand Supply Ratio=需求量/所有供應(yīng)商的理論總產(chǎn)能)需保持在90%左右。預(yù)計在未來幾年會保持在略高于90%的水平。尤其到了2027年以后,市場增長的需求需要更多的針葉漿的產(chǎn)能來滿足。

2、“高處不勝寒”—漂針漿市場形勢

商品漿價格走勢

“高處不勝寒”指的是目前商品漿價格攀升至歷史高位這樣一個現(xiàn)實?,F(xiàn)在的針葉漿的噸價在中國和歐洲這兩個市場已經(jīng)接近1000美金。歷史上如此高的價位歷史上鮮少出現(xiàn)。

導(dǎo)致目前的這種市場狀況約有幾點原因:分化的需求、波動的生產(chǎn)、高效但脆弱的全球供應(yīng)鏈以及多變的經(jīng)濟大環(huán)境,變化包括疫情、俄烏沖突、目前的強勢美元、大宗商品的波動、以及從宇宙級的量化寬松到緊急加息導(dǎo)致的宏觀緊縮、歐美國家面臨的高通脹等等。

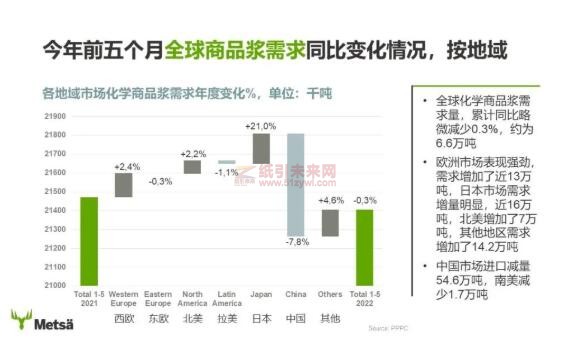

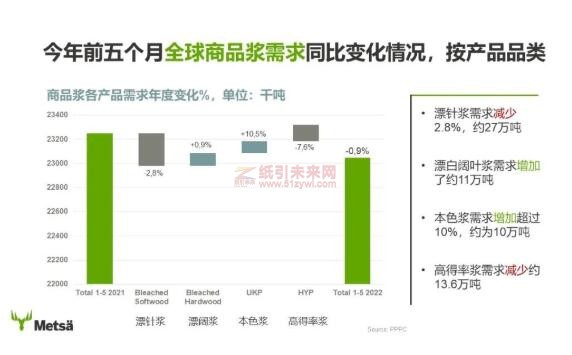

今年前五個月全球商品漿需求同比的變化按地域來分,呈現(xiàn)了各地的需求冷熱不均。從總量上來講,全球化學(xué)商品漿需求量累計同比略微減少了0.3%,總的需求也并未出現(xiàn)井噴的情況,但是地域之間的差異還是非常大的。其中,歐洲市場今年表現(xiàn)尤為強勁,需求增加了近13萬噸;日本市場需求增量非常明顯,增加了近16萬噸;北美增加了2.2%的需求,約為7萬噸;其他地區(qū)的需求一共增加了14.2萬噸;但是作為全球最大的商品漿市場,中國今年前五個月商品漿的進口量大幅下滑,和去年同期比較減少了7.8%,約為55萬噸。

按不同漿種來看,漂針漿今年全球的需求量減少了2.8%,約27萬噸;闊葉漿略微有所增加,約增11萬噸;本色漿供應(yīng)充足,需求增加了10%,約10噸;高得率漿需求減少了約14萬噸。

在全球第二大的商品漿市場——歐洲市場,從去年下半年開始,隨著疫情逐漸緩解,歐洲各國逐漸放松各類限制措施,經(jīng)濟開始復(fù)蘇,各類紙品的需求出現(xiàn)強勁反彈,包括所有大類的紙種需求量在2021年下半年到2022年期間的增長明顯高于歷史平均水平。

在這之前,歐洲文化紙的領(lǐng)域經(jīng)歷了相對痛苦的產(chǎn)能關(guān)閉浪潮,各大紙企關(guān)?;蜣D(zhuǎn)產(chǎn)了幾百萬噸產(chǎn)能。由于前期疫情導(dǎo)致的需求低迷,被壓低的庫存遇到需求突然放量恢復(fù),供應(yīng)鏈各環(huán)節(jié)的補庫措施又放大了真實的需求。這是需求端的情況。

在供應(yīng)端,部分歐洲工廠罷工導(dǎo)致減產(chǎn),俄烏沖突帶來木片、紙漿對歐洲市場的供應(yīng)中斷,二季度又遇到部分漿廠設(shè)備故障、火災(zāi)等導(dǎo)致局部停產(chǎn)減產(chǎn),加上南美的紙漿供應(yīng)商運輸出現(xiàn)了碼頭擁堵、運力不足,導(dǎo)致紙漿出現(xiàn)了供不應(yīng)求的狀態(tài),需求供應(yīng)錯配,價格不斷攀升。隨著生產(chǎn)成本的顯著上升,終端產(chǎn)品成功提價,歐洲的行業(yè)整體經(jīng)營狀況保持良好。

在2018年的紙漿行情中,漿價比2015年基準價上升了30%-40%,但是紙張價格漲幅不大(約10%)。但在這波行情中,歐洲市場出現(xiàn)了終端產(chǎn)品和原材料價格幾乎是同時上漲的趨勢。去年下半年開始到今年年中,針葉漿和闊葉漿同時發(fā)力上漲,與2015年基準點相比,分別增長了近60%和70%。經(jīng)過了大約三到六個月的時間差后,銅板紙和復(fù)印紙價格迅猛提升,也分別上漲了近60%到70%。歐洲的紙張供應(yīng)商成功地將生產(chǎn)成本的上漲轉(zhuǎn)嫁到終端產(chǎn)品的價格中,良好地保證了工廠合理的利潤率。

歐洲市場未來面臨一個很大的不確定性來自俄烏沖突導(dǎo)致的能源危機,即有可能出現(xiàn)天然氣的斷供,或?qū)⒂绊懼袣W或南歐的紙廠運行。在很大程度上,位于這些區(qū)域的紙廠依賴俄羅斯供應(yīng)的天然氣作為能源來源。

接下來我們再從幾個維度綜合分析一下全球的商品漿市場的狀況。

我們先來看一下紙漿供應(yīng)商方面的情況,今年的非計劃停機引起的產(chǎn)量損失達到常年的兩倍,而且一些計劃今年要投產(chǎn)的新項目,也由于各種原因延期了,所以就造成了今年整個商品漿的供應(yīng)量出現(xiàn)了非正常的下滑,供應(yīng)顯得非常緊張。

海運運輸?shù)膯栴}大家已經(jīng)耳熟能詳了,陸運、碼頭、海運的運力都緊張,成本也在不斷地上升;

俄烏沖突引發(fā)的經(jīng)濟制裁對木材、紙漿供應(yīng)結(jié)構(gòu)造成了比較大的影響;

由于供應(yīng)鏈問題,化工品、設(shè)備維修、配件供應(yīng)等因素也會對生產(chǎn)造成一定的影響。

同時,中國自制漿的投產(chǎn)量在增加,所以這也部分解釋了為什么今年前五個月中國市場對商品漿進口的量有比較大的縮減,除了需求不振之外,我們國內(nèi)的自制漿的增量也替代了部分進口。

紙漿終端用戶方面。歐美市場、除中國之外的亞洲包括東南亞市場,經(jīng)濟都在復(fù)蘇,消費相對也比較旺盛,紙品的需求在不斷增長。中國市場今年受到疫情的影響,經(jīng)濟的下行壓力比較大,尤其在內(nèi)需方面顯得尤為疲軟,但好在出口非常強勁。

高漿價和物流瓶頸也顯著抑制了部分的需求。今年商品漿價處于歷史高位,高紙漿價格對需求產(chǎn)生了一定的抑制作用。造紙企業(yè)成本普遍上升,終端產(chǎn)品的價格轉(zhuǎn)化比較分化,歐洲市場成本轉(zhuǎn)化比較成功,但國內(nèi)市場由于內(nèi)需比較疲軟,在成本轉(zhuǎn)化到終端產(chǎn)品的價格上漲過程當中還是遇到了不少的困難。表現(xiàn)在供需關(guān)系上,由于生產(chǎn)和物流的問題,商品漿供應(yīng)量在縮減,整體供需保持了一個緊平衡這樣的一個狀態(tài)。9月份需求端應(yīng)該是進入了一個消費的旺季,可以預(yù)見到補庫的需求也將增加,生產(chǎn)和運輸有望逐漸改善,但是會需要多長的時間,我們現(xiàn)在還是很難有一個明確的答復(fù),尤其是考慮海運的恢復(fù)時間。

疫情對全球經(jīng)濟的影響在逐漸減弱,經(jīng)濟正持續(xù)復(fù)蘇。當然俄烏沖突,尤其是在歐洲還有高通脹、宏觀緊縮、能源危機、大宗商品的分化、強勢的美元還有商品消費轉(zhuǎn)向服務(wù)性消費等因素,都給后續(xù)的經(jīng)濟增長帶來了很大的不確定性。

中國經(jīng)濟下半年有望恢復(fù),但是我們也看到或者感受到,疫情的反復(fù)也可能會拖累部分的消費的復(fù)蘇,讓我們拭目以待。

總結(jié)一下,商品漿長期趨勢性的需求增長將持續(xù),全球氣候治理戰(zhàn)略和行動將提高森林和木材的多元價值。木材的供應(yīng)尤其是針葉木材未來很可能更加趨緊。供求關(guān)系決定商品的市場價格,需求前景可能依舊分化。中國下半年經(jīng)濟復(fù)蘇的必要性、市場主體的動力和呼聲很高。如何實現(xiàn)對造紙行業(yè)終端產(chǎn)品的需求帶來哪些利好?我們還需拭目以待,共同努力。歐美經(jīng)濟接下來可能放緩,新興經(jīng)濟體復(fù)蘇勢頭能否保持強勁,也會對全球化的商品漿需求帶來影響。

漂針漿供需關(guān)系緊平衡,供應(yīng)鏈相對脆弱的狀況短期很可能難有明顯的改觀。這一波商品漿的行情更大程度上是供應(yīng)端驅(qū)動,并非需求端,這些生產(chǎn)運輸方面的情況何時可以得到顯著的緩解,前景似乎并不十分明朗。在供應(yīng)端不確定性依舊可能持續(xù)的情況下,成本上升如何傳導(dǎo)到終端產(chǎn)品價格,全產(chǎn)業(yè)鏈如何保持長期的合理的利潤回報,是我們短期的面臨的挑戰(zhàn)。

3、芬林集團

創(chuàng)新項目及凱米生物制品廠最新進展

最后簡單介紹一下芬林集團的重要投資項目:我們在今年陸續(xù)為集團的兩個創(chuàng)新產(chǎn)品品牌定名。一個是紡織纖維創(chuàng)新產(chǎn)品,它的品牌定名為Kuura。另外一個是最近剛剛宣布的為包裝市場提供環(huán)境友好的3D纖維產(chǎn)品,品牌定名為Muoto,這兩個創(chuàng)新工廠的試驗工廠已經(jīng)在芬蘭相繼投產(chǎn)運營了。

在將來的一段時間內(nèi),我們會繼續(xù)檢驗和完善這些創(chuàng)新產(chǎn)品的生產(chǎn)工藝流程,同時和下游的潛在客戶共同合作,推進這些產(chǎn)品的商業(yè)化進程。在進一步驗證了這些創(chuàng)新產(chǎn)品的技術(shù)可行性和商業(yè)模式之后,芬林集團將最終決定是否進行工業(yè)化的投資。

另外,大家十分關(guān)注的芬林芬寶在芬蘭的凱米生物制品廠的建設(shè)正按照計劃如期推行,將于明年三季度按計劃投產(chǎn),這條歐洲最大的紙漿生產(chǎn)線,將采用世界最先進的環(huán)保技術(shù)和設(shè)施,未來整個工廠將不使用任何化石燃料,在能源資源效率方面實現(xiàn)行業(yè)的領(lǐng)先。新生產(chǎn)線開機后,60萬噸的老漿線將停產(chǎn)并拆除,對客戶的產(chǎn)品供應(yīng)將實現(xiàn)無縫連接。這條150萬噸產(chǎn)能的產(chǎn)線會給市場帶來凈增80萬噸漂針漿的增量和10萬噸漂闊漿的增量。

我的報告到此結(jié)束,感謝大家的聆聽!

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號