一季度生活用紙生產(chǎn)狀況分析

一季度行情回顧

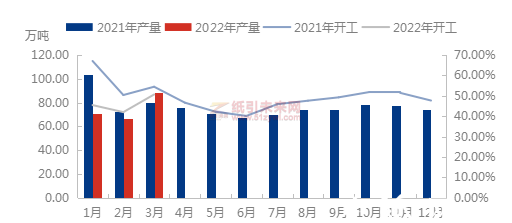

2022年一季度,中國生活用紙產(chǎn)量226.2萬噸,較上季度減少4.2萬噸,環(huán)比減少1.8%;一季度生活用紙平均開工率達到46.0%,較上季度跌4.3個百分點。如圖1、表1。

一季度生活用紙產(chǎn)量及開工降低的主要原因:一季度春節(jié)假期紙企停工放假,疊加春節(jié)后冬奧會舉辦,局部地區(qū)生產(chǎn)受限,紙企多于2月底復(fù)工復(fù)產(chǎn),3月中旬部分紙企受出貨及庫存壓力影響,降低開工,生活用紙產(chǎn)量減少。

圖1 2021-2022年生活用紙產(chǎn)量對比

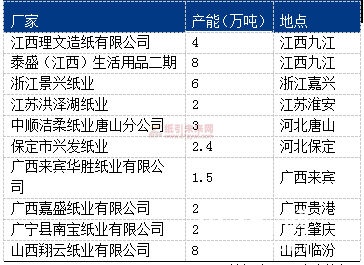

表1一季度生活用紙新增產(chǎn)能統(tǒng)計

一季度行情回顧

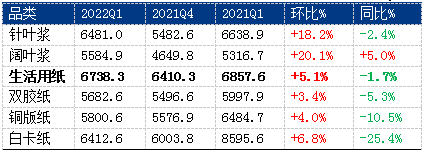

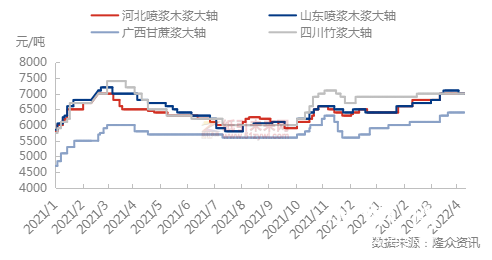

2022年一季度,中國生活用紙行情呈現(xiàn)較為震蕩態(tài)勢,木漿生活用紙均價達到6738.3/噸,環(huán)比漲5.12%,同比跌1.74%。其中成本方面,進口木漿價格呈震蕩上揚趨勢,給價格以支持;需求方面,物流限制抑制電商等渠道需求,終端需求跟進不足,對價格形成打壓。

2022年一季度,紙漿產(chǎn)業(yè)鏈的6個產(chǎn)品均呈現(xiàn)上漲趨勢。其中,最高漲幅是闊葉漿,漲幅達到20.1%,生活用紙漲幅達5.1%。針葉漿漲幅達18.2%。如表2、圖2。

表2生活用紙及相關(guān)產(chǎn)品季度行情統(tǒng)計(單位:/噸)

圖2生活用紙價格走勢對比

2022年一季度生活用紙行情呈現(xiàn)較為震蕩態(tài)勢,木漿生活用紙均價達到6738.3/噸,環(huán)比漲5.12%,同比跌1.74%。;其中季度最高點為7100/噸,季度最低點為6400/噸。造成一季度行情走勢的主要原因是:供應(yīng)方面,春節(jié)前市場備貨逐漸接近尾聲,局部地區(qū)紙企多提前停機放假,2月份受春節(jié)及冬奧會影響,局部地區(qū)于2月底才陸續(xù)恢復(fù)生產(chǎn),3月份受出貨壓力及公共衛(wèi)生事件影響,部分紙企庫存承壓,降低開工,一季度市場供應(yīng)整體呈現(xiàn)減少趨勢。需求方面,春節(jié)后下游備貨需求恢復(fù)較慢,疊加公共衛(wèi)生事件影響,物流發(fā)運受限,下游及終端需求受到一定抑制,需求支撐減弱。成本方面,原料價格高位攀升,闊葉漿價格維持高位,紙企成本壓力增加,利潤呈現(xiàn)倒掛趨勢,業(yè)者多挺價意愿強烈。

一季度利潤分析

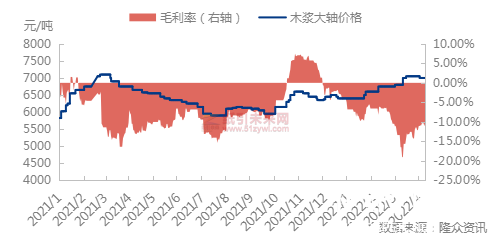

圖3木漿生活用紙毛利走勢

如圖3,2022年一季度,中國噴漿工藝制木漿生活用紙利潤達到-653.2/噸,毛利率-9.7%。一季度木漿生活用紙利潤延續(xù)倒掛趨勢,在3月初利潤達到最低點-1295.9/噸。主要原因是一季度木漿價格呈現(xiàn)高位上漲趨勢,闊葉漿漲幅達120.1%,針葉漿漲幅達18.2%,在成本帶動作用下,生活用紙價格上揚,但需求不足導(dǎo)致上漲乏力,木漿生活用紙利潤仍延續(xù)倒掛趨勢。

下半年行情預(yù)測

紙引未來網(wǎng)認為,下半年生活用紙行情將呈現(xiàn)震蕩平穩(wěn)態(tài)勢,仍有部分新增投產(chǎn)預(yù)期,預(yù)計市場供需矛盾加劇,下游工廠及終端延續(xù)剛需策略采購,但原料紙漿價格高位維持,在成本壓力下,價格難漲難跌,預(yù)計價格區(qū)間或在6800-7000/噸波動。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號