自2021年下半年以來,紙漿價格、海運費用、能源成本一路高走,地緣政治、疫情形勢變幻無常,供給需求兩端受壓的中國造紙業(yè),不得不在一輪接一輪的漲價中,尋求自救。

這是一次產(chǎn)業(yè)的重新整理優(yōu)化,而一些龍頭企業(yè),已經(jīng)看到了復蘇的曙光。

不得不漲

先看木漿。2021年年內(nèi),針葉木漿價格上漲了10%左右,闊葉木漿價格漲幅則接近20%。

▲闊葉木漿價格走勢

2021年,造紙產(chǎn)業(yè)鏈紙漿制造企業(yè)存續(xù)數(shù)量11522家,較2020年減少了25.9%,國內(nèi)紙漿缺口近3000萬噸。

不只是國內(nèi)工廠產(chǎn)能難及預期,木漿進口的難度也在提高。

2022年以來,俄烏戰(zhàn)爭、芬蘭大罷工、加拿大洪水等海外多重事件共同帶來供應鏈緊張,國際范圍內(nèi)港口和海運的價格飆升和效率降低同樣令人擔憂。海運船期被大幅拉長,海運費用也節(jié)節(jié)攀升,同比上漲近三倍。

一季度,外盤針葉漿價格從710美元/噸上升至約900美元/噸;闊葉漿價格從560美元/噸左右逐步上升至700美元/噸。

木漿以外,廢紙是另一類造紙的主要原料。

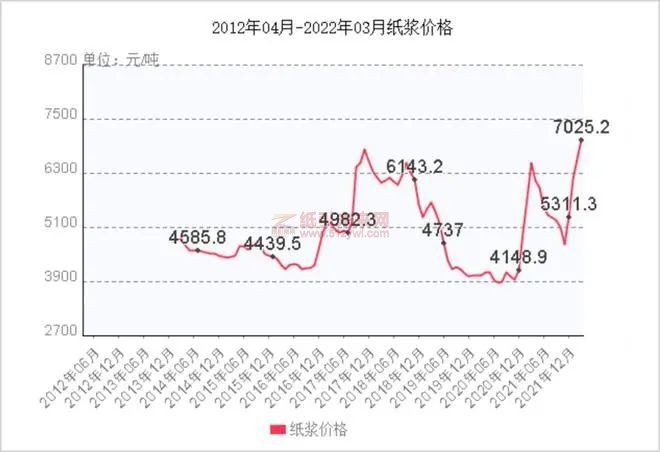

據(jù)上海期貨交易所數(shù)據(jù)顯示,今年三月紙漿期貨市場最高價7462元/噸,從一季度月線均價來看,漲幅接近12%,四月紙漿價格雖有所回落,但月度結(jié)算參考價仍高達7049元/噸。

▲紙漿期末值價格走勢

原材料價格走高令下游造紙企業(yè)漲價函頻出,反過來對紙漿木漿市場進行了進一步的支撐。

不跟漲的市場

通常來講,面對原材料成本上漲,企業(yè)可以通過提升終端價格,將部分壓力轉(zhuǎn)移給消費者??墒?,盡管紙業(yè)的漲價一波接著一波,造紙企業(yè)卻很快發(fā)現(xiàn),疫情下的消費低迷,政策的連鎖反應,連同行業(yè)競爭的日趨激烈,讓整個中國造紙業(yè)不得不面臨需求和供給的雙重困境。

2021年二季度開始,進口成品紙大量涌入沖擊國內(nèi)市場,文化紙價格一度大幅下降,落差一度達到2000元/噸。

需求不足,供給端也出現(xiàn)了大麻煩。

白卡紙、文化紙等主要木漿紙直面上游的成本壓力。

作為我國紙漿第二大來源國的芬蘭,從去年年底就爆發(fā)了工人罷工事件,今年以來更是將罷工時間七次延長,直接影響到木漿生產(chǎn)供應。而以往,我國有接近兩成的木漿供應均依賴于芬蘭。

另一個紙漿進口來源國則是俄羅斯,2021年,俄羅斯出口了約600萬噸紙漿和紙制品,其中40%流向了中國。受到俄烏戰(zhàn)爭的影響,俄羅斯伊利姆集團暫停對中國的供應漂白針葉漿供應,恢復時間遙遙無期,這也就意味著我國生產(chǎn)企業(yè)另有12%左右的木漿來源被切斷。

其他重要的國際供應商也沒帶來好消息。美國West Rock宣布將在6月6日前永久關閉巴拿馬城的工廠。洪水影響下,加拿大西弗雷澤木材有限公司也宣布將永久性減少其位于阿爾伯塔省Hinton紙漿廠的產(chǎn)能。

造紙業(yè)自救

利潤腰斬的造紙企業(yè)正在設法自救。

龍頭企業(yè)選擇率先從原材料入手。

造紙企業(yè)中,晨鳴紙業(yè)最早一批推進漿紙一體化戰(zhàn)略。隨著黃岡和壽光漿廠投產(chǎn),全國5大漿廠中,晨鳴獨占3家,產(chǎn)能超過430萬噸;它也是國內(nèi)首家木漿自產(chǎn)自足、漿紙產(chǎn)能基本平衡的漿紙一體化企業(yè)。

另一紙業(yè)巨頭太陽紙業(yè)同樣對漿紙一體化戰(zhàn)略高度重視。公司通過廣西北海建設自產(chǎn)“漿線”提高自產(chǎn)紙漿占比,更著手擴大海外林基地建設,從木材源頭開始保障原材料供應。

出口規(guī)模的快速擴張則是造紙業(yè)的另一大看點。

從2021年第四季度開始,我國造紙業(yè)出口就呈現(xiàn)出迅猛增長的態(tài)勢,連續(xù)三個月同比增速超過10%。今年一季度,紙業(yè)出口同樣強勢,三月份出口交貨值55.4億元,同比增長18.7%;季度累計出口交貨值147.4億元,同比增長18.3%。一季度紙漿、紙及其制品累計出口286萬噸,同比增長33.4%。

▲紙漿、紙及其制品一季度出口數(shù)據(jù)

除此之外,不少企業(yè)也通過主動降產(chǎn)的方式緩解庫存壓力。同時,行業(yè)正積極推進小型企業(yè)落后產(chǎn)能出清,沒有成本優(yōu)勢的企業(yè)面臨淘汰。

另外,新建、擴建產(chǎn)能準入門檻也在不斷提升,行業(yè)整體運營成本居高不下,也讓許多造紙企業(yè)喘不過氣來。

與之對應的是,運營門檻的提升使得行業(yè)集中度不斷提高,行業(yè)格局也隨之持續(xù)優(yōu)化。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號