紙引未來網(wǎng)訊 4月白卡紙市場走勢(shì)小幅震蕩,月均價(jià)整體較上月小幅上行。至4月29日,250-400g平張白卡紙市場成交含稅月均價(jià)6428元/噸,較上月漲1.16%,較去年同期下跌34.45%。上旬市場觀望占主流,內(nèi)需疲軟制約業(yè)者調(diào)價(jià)心態(tài),紙價(jià)波動(dòng)不大;中旬市場試探拉漲,下游剛需補(bǔ)貨帶動(dòng)成交重心上移;隨著市場出貨及資金周轉(zhuǎn)壓力提升,下旬局部地區(qū)價(jià)格開始回落。

不同區(qū)域走勢(shì)略有差異。廣東市場拉漲不利后于下旬率先向下調(diào)整,由國內(nèi)高價(jià)區(qū)回落至正常區(qū)間;江浙滬地區(qū)受物流運(yùn)輸制約性較大,市場有價(jià)無市現(xiàn)象較明顯;其他主要區(qū)域包含山東在內(nèi),市場價(jià)格緩慢拉漲后進(jìn)入僵持整理狀態(tài)。

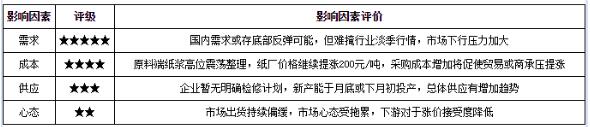

內(nèi)需疲軟,市場整體供大于求

國內(nèi)市場訂單清淡,跨區(qū)域流通尚未完全恢復(fù),下游采購意愿減弱。作為重要消費(fèi)市場的長三角地區(qū),上海市場活躍度降低,對(duì)周邊區(qū)域的輻射影響較大,電子信息等重要產(chǎn)業(yè)供應(yīng)鏈不暢通,對(duì)白卡紙包材需求明顯減弱。珠三角市場需求亦顯疲軟,部分業(yè)者反饋下游印刷及包裝廠訂單量本月訂單減量2-3成或以上。供應(yīng)端,本月個(gè)別企業(yè)有檢修情況,多數(shù)維持正常開工,在出口訂單的支撐下,庫存尚維持在正常區(qū)間。經(jīng)銷商備貨積極性一般,但隨著前期補(bǔ)貨到倉以及出貨減緩,庫存量總體有一定增加。

成本增加是市場上行主要支撐

上游原料木漿價(jià)格高位震蕩調(diào)整,紙廠4月價(jià)格提漲300元/噸,貿(mào)易商在成本壓力下試探拉漲。從木漿價(jià)格來看,4月化機(jī)漿月均價(jià)5458元/噸,環(huán)比漲幅3.06%;闊葉漿月均價(jià)6033元/噸,環(huán)比下降1.15%左右,針葉漿月均價(jià)7094元/噸,環(huán)比漲1.32%。海外依利姆漿廠檢修,木漿外盤上揚(yáng),以及期貨震蕩波動(dòng)等是影響漿市的主要因素。整體來看,白卡紙漿料成本較上月雖小幅增加1.3%,但目前仍處于高位,且高于去年同期近14個(gè)百分點(diǎn)。

后市繼續(xù)上行乏力

國內(nèi)需求在區(qū)域流通有序恢復(fù)的前提下或底部小幅反彈,但難掩行業(yè)淡季行情。紙廠繼續(xù)提漲200元/噸,貿(mào)易商在成本壓力下仍有拉漲紙價(jià)以改善目前倒掛現(xiàn)狀的訴求,但供應(yīng)端壓力有增加趨勢(shì),且市場偏空心態(tài)增加,市場整體下行壓力增加。因此5月白卡紙市場或小幅震蕩調(diào)整,五一過后市場存拉漲可能,但市場上行阻力較大,若拉漲不利則將進(jìn)入下行調(diào)整階段。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號(hào)

粵公網(wǎng)安備 44011202002240號(hào)