下游市場(chǎng)回顧

2020-2021年瓦楞紙價(jià)格走勢(shì)圖

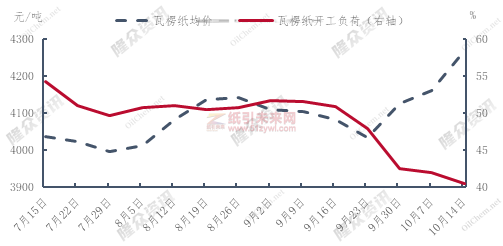

以下游瓦楞紙市場(chǎng)為例,本周期瓦楞紙含稅均價(jià)4269元/噸,環(huán)比上漲2.62%,同比上漲19.75%。從上圖可看出,進(jìn)入10月份,國內(nèi)瓦楞紙市場(chǎng)進(jìn)入上行通道,主要原因在于:一、龍頭紙企于本月9日和13日兩次上調(diào)瓦楞價(jià)格,累計(jì)漲幅為200元/噸,各中小紙企積極跟漲。二、受能耗雙控政策影響,國慶期間各大紙企對(duì)部分產(chǎn)線進(jìn)行停機(jī)檢修,華東、華南及東北等地多數(shù)中小紙企開工亦處低位,故原紙供應(yīng)緊俏。三、原紙供應(yīng)緊量推動(dòng)下游紙板紙箱廠拿貨積極性提高,紙企出貨良好,庫存中低位呈現(xiàn)。四、原料廢黃板紙價(jià)格穩(wěn)中上漲,疊加煤、電、氣等動(dòng)力成本漲幅明顯,成本推力增強(qiáng)。

國內(nèi)瓦楞紙價(jià)格與開工走勢(shì)

同樣以瓦楞紙為例,本周期內(nèi)瓦楞紙開工繼續(xù)小幅下降。在限電政策影響下,福建、浙江、江蘇、河南、吉林等地紙企均有新增產(chǎn)線停機(jī)現(xiàn)象,整體開工率呈下降趨勢(shì)。截至本周四瓦楞紙開工負(fù)荷較上期小幅下降1.52個(gè)百分點(diǎn),瓦楞紙產(chǎn)量環(huán)比上期下滑3.6個(gè)百分點(diǎn)。在此情形下,箱板紙企業(yè)開工負(fù)荷較上周下降0.19個(gè)百分點(diǎn)。

廢紙市場(chǎng)行情回顧

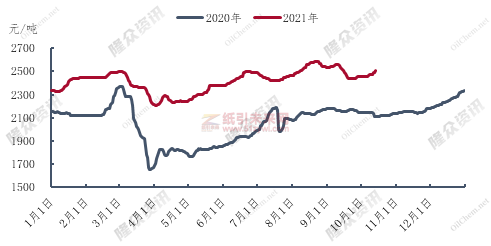

2020-2021年廢舊黃板紙A級(jí)價(jià)格走勢(shì)

在成品紙“漲聲一片”下,國廢黃板紙市場(chǎng)跟漲力度稍顯不足。據(jù)隆眾資訊價(jià)格監(jiān)測(cè)顯示,本周期國廢黃板紙A級(jí)周均價(jià)為2483元/噸,環(huán)比上漲0.98%,同比上漲16.30%。本周期國廢黃板紙市場(chǎng)穩(wěn)中上漲。國慶假期間,國內(nèi)雨水范圍較廣,疊加物流運(yùn)輸有所限制,多數(shù)紙企到貨平平,其廢紙采購興趣良好,上調(diào)價(jià)格吸貨;部分地區(qū)執(zhí)行錯(cuò)峰生產(chǎn),紙企開工率有所提升,廢紙備貨意愿偏強(qiáng),推漲廢舊黃板紙價(jià)格;但因紙企煤炭、化工等原料成本高企,廢紙價(jià)格上漲幅度有限。

后市預(yù)測(cè)

供應(yīng)面

從市場(chǎng)了解的情況看,北方少數(shù)城市仍受環(huán)保、“創(chuàng)城”等因素影響,且雨水天氣較多,打包站回收量較難大幅提升,庫存水平較為有限,而部分供貨商因利潤擠壓,出貨意愿清淡,市場(chǎng)供應(yīng)較為一般。

需求面

目前國內(nèi)限電政策力度不減,部分紙企開工下降,雖然局部地區(qū)紙企有所復(fù)工,但整體開工負(fù)荷偏低,導(dǎo)致廢紙需求萎縮,紙企大量備貨意愿一般,按需補(bǔ)庫為主。但就目前市場(chǎng)情況來看,部分紙企廢紙到貨情況偏少,隨著廢紙庫存消耗,利于廢舊黃板紙價(jià)格上漲。

從供應(yīng)面及需求面來看,均有利于廢舊黃板紙價(jià)格上漲的因素,但結(jié)合目前煤炭、化工等原料成本高位運(yùn)行,疊加受限電政策影響,紙企開工負(fù)荷有所下降,主動(dòng)上調(diào)意愿不大,多對(duì)市場(chǎng)持看觀望心態(tài)。綜上,隆眾預(yù)計(jì),廢舊黃板紙市場(chǎng)后市仍有看漲預(yù)期,但幅度較為有限,紙企多依據(jù)自身需求靈活調(diào)整價(jià)格平衡到貨量。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號(hào)

粵公網(wǎng)安備 44011202002240號(hào)