紙引未來網(wǎng)訊 2020年第一季度,國廢黃板紙市場價格大幅波動。

春節(jié)至今,國廢黃板紙到廠價先大漲后大跌,主要是新型冠狀病毒疫情在國內(nèi)外的發(fā)展變化,影響了物流運輸及復(fù)工復(fù)產(chǎn),導(dǎo)致下游終端用戶的需求斷崖式下降。

一、一季度國廢黃板紙價格綜述

1月,因春節(jié)臨近,廢紙市場賣出情緒升溫,國廢黃板紙價格疲軟運行。

春節(jié)假期結(jié)束后,由于跨省物流不暢,復(fù)工復(fù)產(chǎn)受限,廢紙供應(yīng)鏈基本斷裂,紙廠廢紙采購價格快速上漲。

直至2月24日后,國廢黃板紙價格觸頂。市場收購均價為2290元/噸,與一周前市場收購均價2175.71相比,上調(diào)了115元/噸,上漲了5.2%。2月25、26兩日,最高上調(diào)均達100元/噸。

3月上旬,國外疫情急速惡化,外貿(mào)訂單出現(xiàn)退單,成品紙需求減少預(yù)期籠罩市場,廢紙價格持續(xù)下跌,跌幅巨大。

據(jù)數(shù)據(jù)顯示,2020年一季度國廢黃板紙A級均價2136元/噸,環(huán)比上漲6.11%,同比下跌4.00%。

一季度,國廢黃板紙價格走勢變化較快,主要是國內(nèi)外公共衛(wèi)生事件的影響在快速變化。國廢黃板紙基本面情況略有變化,但對價格走勢指引有限。

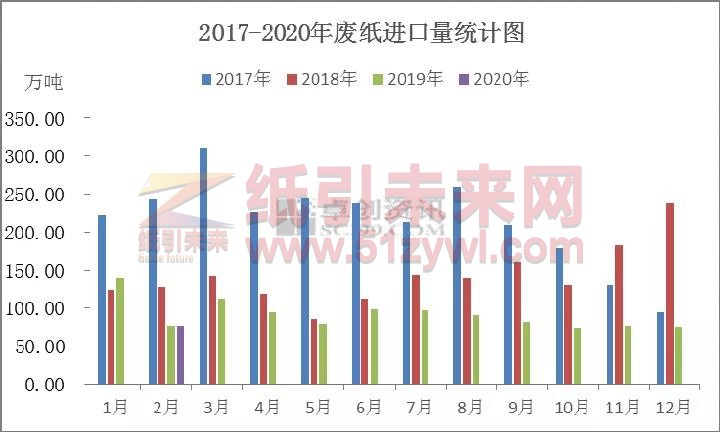

二、一季度外廢進口情況

據(jù)海關(guān)數(shù)據(jù)顯示,2020年1-2月廢紙進口總量75.85萬噸,同比減少15.95%。廢紙進口量繼續(xù)大幅減少,這符合生態(tài)環(huán)境部對于廢紙進口的政策目標。

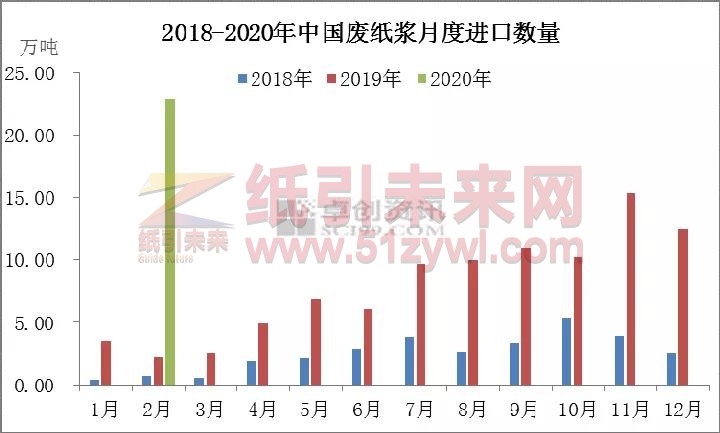

三、一季度外廢紙漿進口情況

據(jù)海關(guān)數(shù)據(jù)顯示,2020年1-2月廢紙漿進口總量22.881萬噸,同比增加297.22%。作為優(yōu)質(zhì)纖維的替代原料,廢紙漿進口無論從資金關(guān)注還是實際進口量上均有明顯加速。

四、二季度國廢行情展望

自臺州森林紙業(yè)3月28日連續(xù)2輪上調(diào)為開端,廢紙價格已迎來新一輪的上漲周期。于此同時,多家中小型造紙廠也以原料價格持續(xù)上漲為理由,試探性的發(fā)起原紙漲價函。

若將3月以來的廢紙拉鋸形容為一場戰(zhàn)役,造紙廠無疑是勝利者:造紙廠通過降價刺激,快速補入廢紙存貨,從一開始的零庫存積攢到7-10天的廢紙;而打包站在降價壓力下,選擇快進快出,庫存一清而空。

廢紙到貨減少是造紙廠調(diào)價的主要原因。從供需分析,漲價有助于吸引上游將廢紙存貨出售。

廢黃板紙價格

廢紙到廠明細

大廠和小廠的廢紙到貨量存在較大差距

從長遠來看,2020年廢紙、原紙持續(xù)上漲是趨勢。但想要呈現(xiàn)2月的暴漲幾乎不可能,畢竟終端需求萎縮的現(xiàn)狀就擺在眼前。

對于二季度整體的國廢黃板紙價格走勢,目前國外疫情發(fā)展拐點難測,但可預(yù)見的是,4-5月國內(nèi)下游包裝用紙剛性需求若難以轉(zhuǎn)好,紙廠開工率面臨大幅下降的壓力,則4-5月國廢黃板紙價格還可能觸底。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP