一、文化紙行業(yè)現(xiàn)狀

1.文化紙行業(yè)格局好,供求基本平衡。

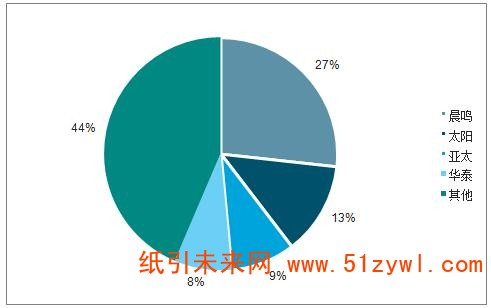

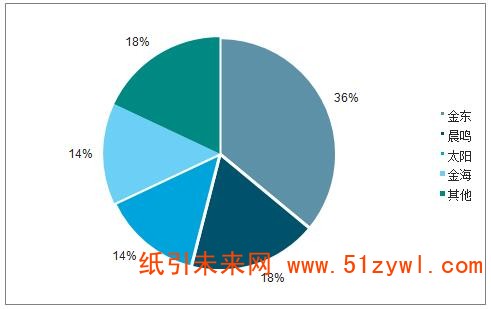

文化紙行業(yè)集中度高,產(chǎn)業(yè)協(xié)同好,龍頭紙廠具備一定定價權(quán)。雙膠紙CR4=56%。2018年雙膠紙總產(chǎn)能1031萬噸,前四大紙廠晨鳴/太陽/亞太森博/華泰紙業(yè)產(chǎn)能分別為274/130/90/80萬噸,分別占總產(chǎn)能的26.6%/12.6%/8.7%/7.8%。銅版紙CR4=82%。2018年銅板紙總產(chǎn)能660萬噸,前四大紙廠APP/晨鳴/太陽/金海產(chǎn)能分別為240/120/90/90萬噸,分別占總產(chǎn)能的36.4%/18.2%/13.6%/13.6%。

雙膠紙前四大企業(yè)市場份額占比

數(shù)據(jù)來源:公共資料整理

銅版紙前四大企業(yè)市場份額占比

數(shù)據(jù)來源:公共資料整理

2.文化紙行業(yè)開工率維持相對高位,供求處于平衡狀態(tài)。

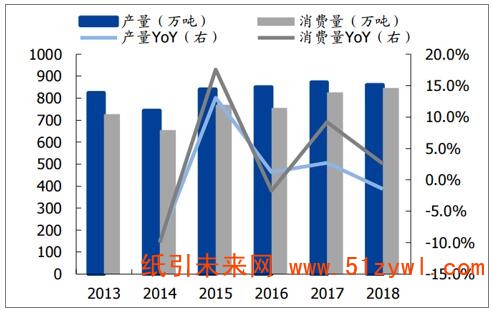

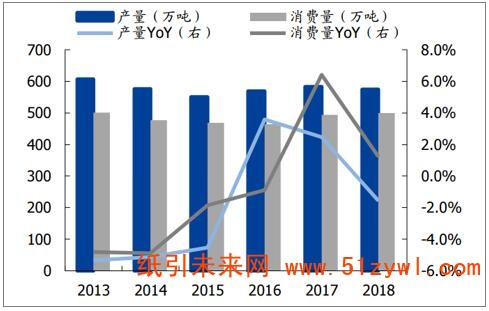

文化紙中雙膠銅版紙開工率自2010年來維持70%以上,2017~2018年開工率在85%以上,在各成品紙中最高,表明行業(yè)供求基本處于平衡狀態(tài)。2018年雙膠紙產(chǎn)量/表觀消費量分別為861/848萬噸,分別同比變動-1.5%/2.6%;銅版紙產(chǎn)量/表觀消費量分別為574/500萬噸,分別同比變動-1.6%/1.2%。

雙膠銅版紙開工率維持相對高位

數(shù)據(jù)來源:公共資料整理

雙膠紙產(chǎn)量、消費量及同比增速

數(shù)據(jù)來源:公共資料整理

銅版紙產(chǎn)量、消費量及同比增速

數(shù)據(jù)來源:公共資料整理

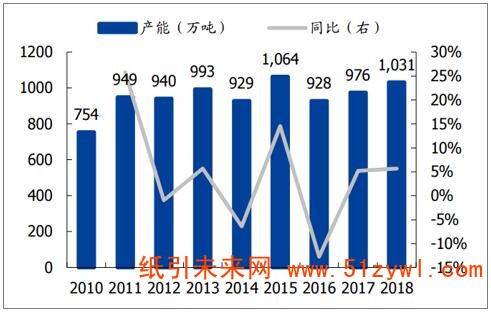

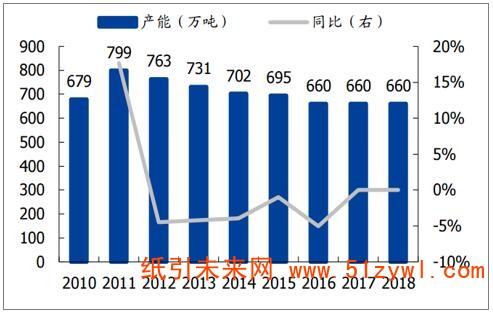

3.產(chǎn)能增長放緩,2019年無新增產(chǎn)能投放。

銅版紙產(chǎn)能自2012年持續(xù)下降,2018年產(chǎn)能未增長。2018年晨鳴投放100萬噸雙膠紙產(chǎn)能,其他上市紙企無新增雙膠紙產(chǎn)能,2018年雙膠紙產(chǎn)能凈增55萬噸至1031萬噸。根據(jù)當(dāng)前大型紙廠擴建計劃,2019年沒有新增雙膠銅版紙產(chǎn)能。

雙膠紙產(chǎn)能及同比增速

數(shù)據(jù)來源:公共資料整理

?銅版紙產(chǎn)能及同比增速

數(shù)據(jù)來源:公共資料整理

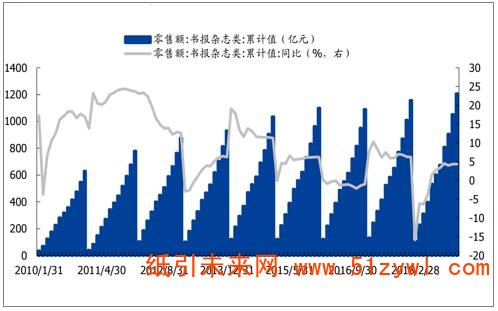

4.預(yù)計未來需求增長平穩(wěn),供求保持平衡狀態(tài)。

文化紙終端對應(yīng)圖書印刷、教材出版、辦公用紙等需求,需求較為穩(wěn)定。雜志類社零額維持較為穩(wěn)定的低個位數(shù)增長,2015~2018年CAGR為3.1%,2018年增速雖較2017年有所放緩,但仍有4.3%的增長。2018年宏觀經(jīng)濟承壓,雙膠/銅版紙表觀需求量增速下滑至2.6%/1.2%,但仍維持正增長,預(yù)計未來仍維持個位數(shù)增長,因此預(yù)計未來文化紙供求維持平衡。

2018年書報雜志類社零額同比增長4.3%

數(shù)據(jù)來源:公共資料整理

5.從短期的需求波動來看,文化紙庫存已經(jīng)降至低位,補庫需求將成為紙價上漲重要驅(qū)動力。

經(jīng)歷2017H2~2018H1造紙行業(yè)過熱周期,中間環(huán)節(jié)庫存處于高位。2018年4月白卡紙價格戰(zhàn)開始,白卡紙首先開始降價,木漿系銅板雙膠紙價格聯(lián)動性下跌,并且在高庫存壓力下,行業(yè)被動進入去庫周期,白卡/雙膠/銅版紙價格從2018年4月6660/7483/7500元/噸跌至2019年2月4943/6017/5533元/噸。

6.中間環(huán)節(jié)庫存降至低位,表現(xiàn)為淡季不淡,19H1紙價開始回升并企穩(wěn)。

銅板、雙膠和白卡紙從2019年2月開始發(fā)布漲價函,截至2019年5月共發(fā)布5輪漲價函,落實4輪,白卡/雙膠/銅版紙分別提價500/200/300元/噸。6月進入文化紙需求淡季,并且在木漿價格下降背景下,三大紙種價格保持穩(wěn)定并未下滑。表明下游庫存較低,淡季仍存在補庫需求,因此淡季不淡,8月旺季來臨,預(yù)計木漿系成品紙價格仍有上漲空間。補庫需求支撐下,預(yù)計木漿系成品紙利潤向350元/噸左右的合理水平回歸。

木漿系成品紙價格走勢

數(shù)據(jù)來源:公共資料整理

二、文化紙行業(yè)發(fā)展趨勢

1.降低定量

降低文化紙的定量也是保護森林資源,降低出版印刷成本的重要措施。目前文化紙市場推出的輕量涂布紙、低定量銅版紙、輕型紙、超級壓光紙均有降低定量的趨勢。

2.提高灰分

文化紙另一個明顯的發(fā)展趨勢就是不斷追求更高的成紙灰分。目前市場上未涂布文化紙最高的成紙灰分已經(jīng)達到30%以上。提高文化紙灰分的直接動力是降低生產(chǎn)成本,另外提高灰分有助于增加紙張的不透明度和平滑度,提高紙張白度,改善紙張吸墨能力及印刷適應(yīng)性。

3.產(chǎn)品結(jié)構(gòu)高檔化和多元化

文化紙產(chǎn)品已逐步由低檔化向高檔化方向發(fā)展。文化紙市場逐步細分,在原有紙種基礎(chǔ)上,目前市場中正逐漸增加新的紙種,用戶需求日益多樣化、紙廠設(shè)備升級換代、技術(shù)革新、重要原料價格競爭都會催生出新的紙種,且紙種之間的差異在縮小。

4.行業(yè)集中度逐步提高,節(jié)能減排成為大勢所趨

生產(chǎn)規(guī)模加速向大型化發(fā)展是文化紙企業(yè)的發(fā)展趨勢。大型造紙廠生產(chǎn)規(guī)模不斷擴大,造紙行業(yè)集中度越來越高。

5.生產(chǎn)原料發(fā)生變化,生產(chǎn)技術(shù)不斷提高

文化紙生產(chǎn)對原生紙漿的依賴度開始降低,首先是由于注重環(huán)境和生態(tài)的保護,森林砍伐受到限制;其次是由于脫墨技術(shù)的發(fā)展擴大了廢紙回收利用范圍

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP