紙引未來(lái)網(wǎng)訊 中國(guó)廢紙新政的實(shí)施,將會(huì)給國(guó)內(nèi)紙廠帶來(lái)哪些變化?當(dāng)2020年底廢紙全面禁入,國(guó)內(nèi)造紙行業(yè)、包裝行業(yè)將會(huì)面臨什么形勢(shì)?近日,美國(guó)費(fèi)雪國(guó)際全球總經(jīng)理Stanley Okoro在2019中國(guó)紙業(yè)高層峰會(huì)上作出有關(guān)分享,值得業(yè)內(nèi)人士參考。

Stanley Okoro指出,假設(shè)未來(lái)一段時(shí)間,箱板瓦楞紙市場(chǎng)的需求按照預(yù)定情況發(fā)展,而廢紙進(jìn)口量保持在2018年的水平,那么到2026年,中國(guó)箱板瓦楞紙市場(chǎng)將有1000萬(wàn)噸的原料短缺,這將給中國(guó)乃至全球的造紙、包裝行業(yè)帶來(lái)全新的洗牌。

以下為全文:

35年前,在費(fèi)雪剛開(kāi)始成立的時(shí)候,國(guó)際上估計(jì)沒(méi)有人真正討論或者是關(guān)心中國(guó)造紙市場(chǎng)發(fā)生著什么。這不是因?yàn)槟菚r(shí)候中國(guó)造紙市場(chǎng)規(guī)模小,更多的是因?yàn)槟菚r(shí)候的市場(chǎng)是地區(qū)性的或者是國(guó)家性的,估計(jì)那時(shí)候沒(méi)人會(huì)相信多年之后,不同地區(qū)或者國(guó)家會(huì)有紙張的進(jìn)出口貿(mào)易。

而經(jīng)過(guò)了幾十年發(fā)展的中國(guó)造紙市場(chǎng),更是具有“中國(guó)一聲吼,世界抖三抖”的國(guó)際市場(chǎng)地位。中國(guó)的廢紙新政雖然是中國(guó)國(guó)內(nèi)關(guān)于廢紙的一項(xiàng)新的政策,但它卻對(duì)中國(guó)乃至全球的原材料市場(chǎng)都將產(chǎn)生長(zhǎng)遠(yuǎn)影響,并且或許為全球的瓦楞紙板市場(chǎng)帶來(lái)一個(gè)全新的洗牌。

在介紹中國(guó)廢紙新政的影響之前,我們必須明確一個(gè)事情,那就是廢紙政策并不是影響造紙行業(yè)的唯一因素,它也不是孤立存在的,因此我們有必要首先了解一下現(xiàn)今世界造紙市場(chǎng)的重大變化及關(guān)鍵的影響因素。

影響世界漿紙市場(chǎng)的主要因素

圖1列出了現(xiàn)今世界漿紙市場(chǎng)的主要影響因素,分為三個(gè)部分:需求、供給和價(jià)格。從需求方面看,有很多因素足以影響全球漿紙市場(chǎng)的走勢(shì),比如全球化的“禁塑”趨勢(shì),“禁塑”活動(dòng)勢(shì)必對(duì)全球瓦楞紙的生產(chǎn)帶來(lái)影響,而瓦楞紙是可以回收的,因此對(duì)全球的OCC的產(chǎn)量和需求帶來(lái)改變。

廢紙進(jìn)口的廠家數(shù)量變化

圖2列出了2017年和2018年中國(guó)廢紙新政出臺(tái)前后,廢紙進(jìn)口廠家數(shù)量的變化。2017年中國(guó)廢紙進(jìn)口量為2500萬(wàn)噸,而2018年廢紙新政出臺(tái)之后,中國(guó)的廢紙進(jìn)口量為將近1800萬(wàn)噸,其中的缺口將近700萬(wàn)噸。而廢紙進(jìn)口的廠家數(shù)量也發(fā)生了巨大的改變,集中度更高。

當(dāng)然,這種趨勢(shì)的變化并不能說(shuō)明中國(guó)廢紙新政的出臺(tái)勢(shì)必產(chǎn)生如圖2的影響,但卻也說(shuō)明了這種可能性。

千萬(wàn)噸的廢紙?jiān)先笨?/strong>

圖3展示了當(dāng)中國(guó)廢紙政策發(fā)生改變,全球箱板瓦楞紙的需求也會(huì)隨之產(chǎn)生影響。當(dāng)然這個(gè)圖并不是為大家?guī)?lái)新政之后,中國(guó)箱板瓦楞紙進(jìn)口增加的確定的數(shù)量,而是通過(guò)這個(gè)圖為大家提供一下發(fā)展的趨勢(shì),費(fèi)雪公司也正是基于此預(yù)測(cè)出未來(lái)箱板瓦楞紙市場(chǎng)的變化。

假設(shè)未來(lái)一段時(shí)間,箱板瓦楞紙市場(chǎng)的需求按照預(yù)定的情況發(fā)展,而廢紙進(jìn)口的量保持在2018年的水平,那么到2026年,中國(guó)箱板瓦楞紙市場(chǎng)將有1000萬(wàn)噸的原料短缺,而且這種情況并沒(méi)有包括目前已經(jīng)公開(kāi)宣布的中國(guó)600萬(wàn)噸原紙?jiān)诮óa(chǎn)能,如果這些產(chǎn)能也陸續(xù)投放,那么給未來(lái)幾年內(nèi)中國(guó)原料市場(chǎng)勢(shì)必帶來(lái)更大的影響。

中國(guó)廢紙進(jìn)口政策的全球影響

圖4展示了中國(guó)廢紙進(jìn)口政策的全球影響。中國(guó)廢紙進(jìn)口政策的頒布對(duì)全球廢紙市場(chǎng)將會(huì)產(chǎn)生影響。以下是眾多影響中的幾個(gè)典型的方面。

一方面,新政后中國(guó)市場(chǎng)從美國(guó)購(gòu)買OCC的數(shù)量下降,勢(shì)必導(dǎo)致美國(guó)OCC的價(jià)格下跌,而國(guó)內(nèi)廢紙的價(jià)格上升,而這一趨勢(shì)的發(fā)展必然導(dǎo)致一些盈利能力較差的小企業(yè)退出市場(chǎng)。國(guó)內(nèi)的廢紙供需平衡也將隨之發(fā)生改變,同時(shí)整個(gè)廢紙供應(yīng)鏈的平衡也將被打破。隨著供需平衡的變化,市場(chǎng)也將會(huì)產(chǎn)生一些連鎖的反應(yīng),對(duì)于一些大廠來(lái)說(shuō),規(guī)模也進(jìn)一步壯大,而這些壯大的企業(yè)又將會(huì)如何利用自己的優(yōu)勢(shì)進(jìn)行下一步的發(fā)展?

而美國(guó)OCC價(jià)格的下降,中國(guó)廢紙價(jià)格的上漲,也會(huì)為中國(guó)廢紙的消費(fèi)行為帶來(lái)改變,為海外投資的行為帶來(lái)影響。從歐洲市場(chǎng)來(lái)看,影響就是不同的,因?yàn)闅W洲市場(chǎng)可以進(jìn)口美廢,這樣歐洲可以向中國(guó)進(jìn)口一些具有競(jìng)爭(zhēng)力的產(chǎn)品,或者以品牌商的身份進(jìn)駐中國(guó)市場(chǎng)。

那么問(wèn)題來(lái)了,如果歐洲向中國(guó)市場(chǎng)出口一些高質(zhì)量的高強(qiáng)瓦楞紙產(chǎn)品的話,在經(jīng)濟(jì)上是否經(jīng)濟(jì)合理呢?以中國(guó)的鄰國(guó)俄羅斯為例,俄羅斯的木材資源相對(duì)比較富有,原生漿的產(chǎn)量相對(duì)比較大,那么俄羅斯向中國(guó)出口原生漿的高強(qiáng)瓦楞紙是否更有優(yōu)勢(shì)呢?

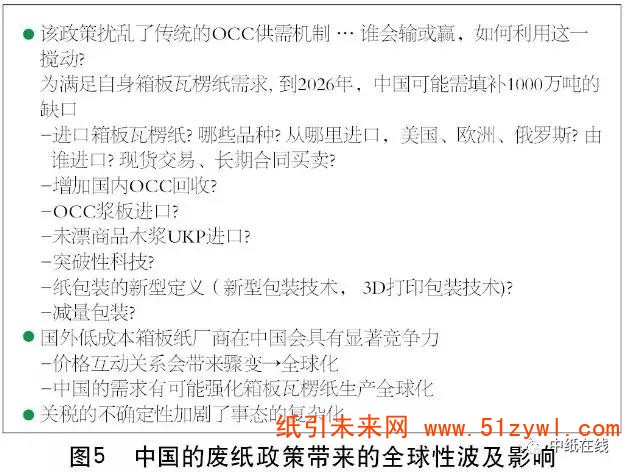

全球性波及影響極其復(fù)雜

圖5列出了中國(guó)廢紙進(jìn)口政策可能產(chǎn)生的全球性的波及影響。

從目前看,中國(guó)的廢紙進(jìn)口政策打亂了傳統(tǒng)的OCC供需機(jī)制,導(dǎo)致美國(guó)廢紙供需不平衡,但誰(shuí)會(huì)輸或者是贏,該如何利用這一攪動(dòng)?為了滿足自身箱板瓦楞紙的需求,中國(guó)將如何填補(bǔ)1000萬(wàn)噸的缺口?中國(guó)廢紙進(jìn)口政策更加使得國(guó)外低成本箱板紙廠商在中國(guó)具有顯著的競(jìng)爭(zhēng)力,但關(guān)稅的不確定性等因素也加劇了整個(gè)波及性影響的復(fù)雜性。

今后六年將有千萬(wàn)噸包裝紙產(chǎn)能釋放

根據(jù)市場(chǎng)公布的中國(guó)企業(yè)在未來(lái)6年里的海外投資項(xiàng)目來(lái)看,如圖6,在今后6年里將有1000萬(wàn)噸的箱板瓦楞紙產(chǎn)能的釋放,這些產(chǎn)能不僅將為中國(guó)企業(yè)提供原料,同時(shí)也將提供性價(jià)比相對(duì)較高的高質(zhì)量原料。

而在未來(lái)6年里將投放的1000萬(wàn)噸的產(chǎn)能,相當(dāng)于現(xiàn)在美國(guó)產(chǎn)能的四分之一,這將明顯地降低中國(guó)的開(kāi)工率,同時(shí)降低中國(guó)企業(yè)的現(xiàn)有資產(chǎn)。從而導(dǎo)致大企業(yè)在兼并小企業(yè)時(shí),所消耗的資本降低,這對(duì)投資來(lái)說(shuō)將是一個(gè)不錯(cuò)的機(jī)會(huì)。

如果持續(xù)的投入新產(chǎn)能,或者其他地區(qū)也有新產(chǎn)能的投入,那么這些資產(chǎn)勢(shì)必對(duì)市場(chǎng)造成不小的影響,這樣看來(lái),或許企業(yè)直接購(gòu)買成品紙更為合理,但是對(duì)于企業(yè)來(lái)說(shuō)到底如何選擇,這就是企業(yè)家需要評(píng)估市場(chǎng)做出的決定。

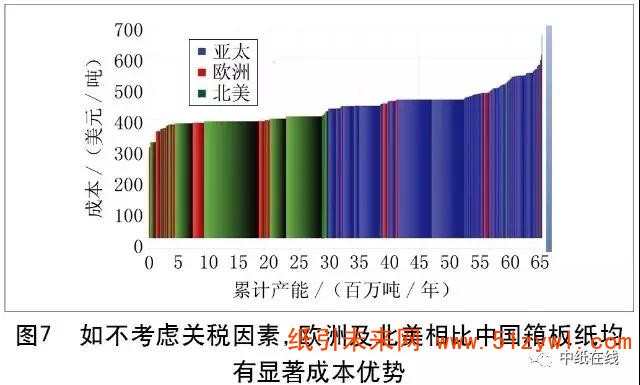

進(jìn)口原紙具有顯著的成本優(yōu)勢(shì)

圖7列出了亞太地區(qū)、歐洲和北美洲地區(qū)的箱板紙企業(yè)的生產(chǎn)曲線,藍(lán)色的部分是亞太地區(qū)企業(yè)的箱板紙生產(chǎn)成本狀況。

從圖7可以看出,藍(lán)色的部分基本占據(jù)了整張圖的一半以上,也就是說(shuō)亞太地區(qū)的箱板紙產(chǎn)量占到了全球總產(chǎn)量的一半以上,但是生產(chǎn)成本卻相比于歐洲和北美洲地區(qū)來(lái)說(shuō)最高,而歐洲和北美地區(qū)的箱板紙生產(chǎn)成本相對(duì)來(lái)說(shuō)競(jìng)爭(zhēng)優(yōu)勢(shì)更大。

而在中國(guó)廢紙新政實(shí)施之后,亞太地區(qū)特別是中國(guó)市場(chǎng)的箱板紙生產(chǎn)成本將提高,而從全球來(lái)看,其他箱板紙生產(chǎn)成本較低的地區(qū)如何將產(chǎn)品賣到生產(chǎn)成本較高的地區(qū)將是全球的市場(chǎng)行為。

目前中國(guó)造紙行業(yè)的纖維來(lái)源途徑主要有三個(gè)方面,主要是:中國(guó)國(guó)內(nèi)的OCC資源;商品廢紙漿進(jìn)口;其他纖維資源的利用。那么中國(guó)目前能夠通過(guò)國(guó)內(nèi)廢紙利用率的提高來(lái)增加纖維資源的供給嗎?能夠通過(guò)成本比較低而質(zhì)量比較高的資源來(lái)滿足我們的市場(chǎng)需求嗎?以及從全球范圍來(lái)說(shuō),有足夠的資源保證中國(guó)不斷增長(zhǎng)的原材料需求嗎?這些都是將要面臨的問(wèn)題。

近期,在全國(guó)范圍內(nèi)有兩個(gè)技術(shù)值得我們關(guān)注,第一便是鳳凰公司的非木纖維技術(shù),該技術(shù)利用低成本非木纖維生產(chǎn)類似于闊葉漿的紙漿,該紙漿適合于衛(wèi)生紙、箱板瓦楞紙及某些特種紙,因?yàn)樵摷夹g(shù)使用無(wú)硫生產(chǎn),因此其副產(chǎn)品是環(huán)境友好的;另一個(gè)技術(shù)便是Klabin公司的100%的桉木漿??ǎ?50克的桉木漿??涉敲?70克針葉漿牛卡,這對(duì)于擁有大型桉木漿廠的企業(yè)來(lái)說(shuō)具有很好的成本優(yōu)勢(shì)。

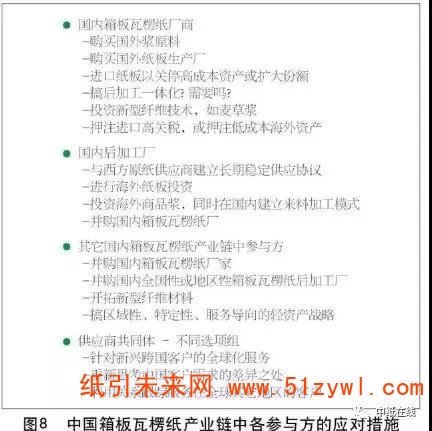

造紙產(chǎn)業(yè)鏈中各參與方如何應(yīng)對(duì)?

基于目前的市場(chǎng)情況,中國(guó)箱板瓦楞紙產(chǎn)業(yè)鏈中各參與方又該如何應(yīng)對(duì)目前的狀況?當(dāng)然對(duì)于不同的角色會(huì)有不同的選擇,如圖8,不同的參與方有可能會(huì)選擇其中的一種,也有可能根據(jù)自身的情況選擇幾種的組合。

另外一個(gè)因素也是項(xiàng)目建設(shè)的重要組成部分,那就是項(xiàng)目的融資。隨著全球化市場(chǎng)的推動(dòng),項(xiàng)目的融資也變成了全球化的行為,對(duì)于中國(guó)企業(yè)來(lái)說(shuō)一直以來(lái)的融資成本都較高,隨著中國(guó)經(jīng)濟(jì)的全球化,中國(guó)企業(yè)能否獲得較低的融資渠道?這也是對(duì)提高企業(yè)綜合競(jìng)爭(zhēng)力越來(lái)越重要的因素。

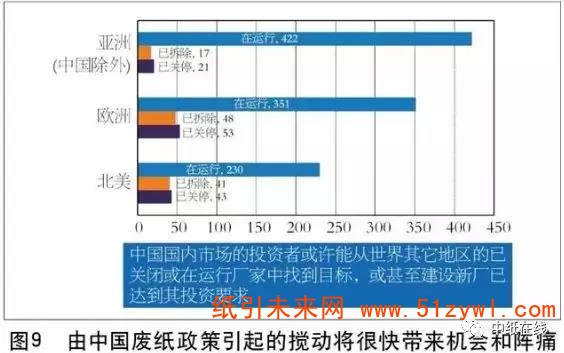

中國(guó)廢紙進(jìn)口政策的實(shí)施所帶來(lái)的機(jī)會(huì)和陣痛或?qū)@現(xiàn),中國(guó)國(guó)內(nèi)市場(chǎng)的投資者或許能從世界其它地區(qū)的已關(guān)閉或在運(yùn)行廠家中找到目標(biāo),或甚至建設(shè)新廠已達(dá)到其投資要求。見(jiàn)圖9。

如果已是2019年,距離2020年底僅有一年多的時(shí)間。由于國(guó)內(nèi)當(dāng)前還處于供過(guò)于求的市場(chǎng)形勢(shì),不少業(yè)內(nèi)人士低估了進(jìn)口廢紙問(wèn)題帶來(lái)的嚴(yán)重性,相信美國(guó)費(fèi)雪國(guó)際全球總經(jīng)理Stanley Okoro能夠?yàn)闃I(yè)內(nèi)帶來(lái)一定的啟發(fā)。

作者為美國(guó)費(fèi)雪國(guó)際全球總經(jīng)理Stanley Okoro

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP