國(guó)內(nèi)市場(chǎng)上進(jìn)口白卡紙占有相當(dāng)大的市場(chǎng)份額,但國(guó)產(chǎn)白卡紙有擠占這部分市場(chǎng)的潛力。中國(guó)加入WTO后,雖然白卡紙的進(jìn)口稅率下降,但因白卡紙是高價(jià)值紙張(一般正常價(jià)格在USD950--1100/MT),進(jìn)口稅的絕對(duì)金額還是較高,即使國(guó)產(chǎn)白卡紙全部采用進(jìn)口木漿生產(chǎn),因木漿的關(guān)稅為零,國(guó)產(chǎn)白卡紙?jiān)趦r(jià)格上還是具有一定的優(yōu)勢(shì)。自2018年以來,白卡紙的行情被人們所關(guān)注,下午面我們一起來了解下今年的白卡紙價(jià)格行情吧。

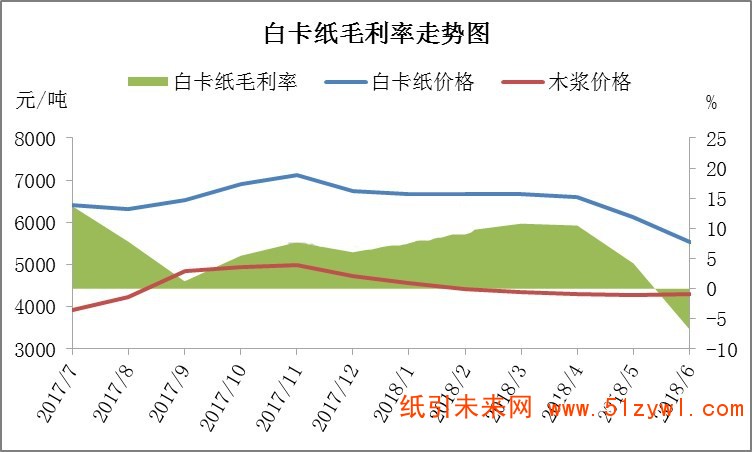

今年的白卡紙行情走勢(shì)顯得較為低迷。在今年的第一季度,紙廠也是在不斷的上調(diào)白卡紙的價(jià)格,然后由于春節(jié)前后大家對(duì)于白卡紙的需求度不高,故價(jià)格也是增長(zhǎng)乏力。第二季度開始以來,需求也是不斷的萎縮,導(dǎo)致白卡紙的價(jià)格日益下跌。如下圖所示,二季度由于白卡紙毛利率持續(xù)下降以致虧損。而從7月份開始,木漿的價(jià)格有所上漲,為了能夠扭轉(zhuǎn)當(dāng)前的虧損局面,多方紙廠在7月份進(jìn)行聯(lián)合低價(jià)策略,降低彼此之間的競(jìng)爭(zhēng)。但是此次的聯(lián)合控價(jià)行為較去年有明顯的不同,主要在于缺少紙業(yè)的龍頭企業(yè)。往年有“領(lǐng)導(dǎo)者”而今年則更多的為“跟隨者”。且當(dāng)前沒有明確的跟隨意向。因此,白卡紙?jiān)谄咴路莸膬r(jià)格難達(dá)預(yù)期。目前紙廠累計(jì)上調(diào)已經(jīng)達(dá)到500/噸,而市場(chǎng)上的價(jià)格以小幅的速度跟漲100-300/噸,不同的紙廠市場(chǎng)占有率有著明顯的變化。

參考往年的行情分析,在每年的第三季度白卡紙的價(jià)格將呈現(xiàn)上升的趨勢(shì)。在今年的七月初,多家紙廠聯(lián)合停機(jī)半個(gè)月左右,通知市場(chǎng)價(jià)格漲至300/噸。以5300/噸的價(jià)格進(jìn)行接單。而下半月則繼續(xù)通知價(jià)格上調(diào)200/噸,少數(shù)的紙廠將以5500/噸的價(jià)格進(jìn)行接單。由于考慮到一些并未漲價(jià)的紙廠,有些客戶也暫緩下單。紙廠以前期的訂單為主進(jìn)行排產(chǎn),而少數(shù)的紙廠停止接單。目前紙廠發(fā)布通知,在今年的8月初將會(huì)繼續(xù)上調(diào)白卡紙的價(jià)格,計(jì)劃上漲價(jià)格200/噸,并且多家紙廠將會(huì)配合停機(jī)計(jì)劃,停機(jī)時(shí)長(zhǎng)達(dá)5-10天。由此可見,2018年的第三季度,白卡紙的價(jià)格將保持上漲的趨勢(shì),但是由于紙廠并未完全的聯(lián)合,市場(chǎng)上的競(jìng)爭(zhēng)依然是十分的激烈,所以預(yù)計(jì)今年的價(jià)格較2017年價(jià)格低,今年的三季度白卡紙價(jià)格可能會(huì)維持在2016-2017年價(jià)格區(qū)間。

白卡紙的價(jià)格壓力到年底可能繼續(xù)增加,除成本壓力外,下游需求及自身產(chǎn)能過剩者的壓力會(huì)更大。2018年白板紙產(chǎn)能可能不能按照預(yù)期退出,并且在當(dāng)月,以下調(diào)價(jià)格來吸引部分客戶,目前均按計(jì)劃投產(chǎn)白板紙,這樣一來客戶關(guān)注度較高,能夠吸引前期部分轉(zhuǎn)為白卡紙客戶回調(diào)繼續(xù)使用白板紙。到了年底之后,市場(chǎng)的整體需求萎縮,一旦當(dāng)白卡紙漲價(jià)后那么白板紙?zhí)娲Χ葘p弱。除此以外,還有一個(gè)能夠影響價(jià)格走勢(shì)的因素就是產(chǎn)能過剩,配合漲價(jià)的紙廠每月均有停機(jī),但是2019年新增產(chǎn)能釋放在即,加劇白卡紙產(chǎn)能過剩局面,若紙廠不控制產(chǎn)能釋放,白卡紙價(jià)格走勢(shì)不容樂觀。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號(hào)

粵公網(wǎng)安備 44011202002240號(hào)