紙引未來網(wǎng)訊 近年來,一度無比傲嬌的造紙行業(yè)陷入到無顏以對的尷尬境地,一方面山雞舞境,極盡顯示白富美之能事(頻頻漲價),另一方面市場矮矬窮,任憑紙廠如何騷撩,卻難挽市場的萎頓之勢,空留下白富美的陣陣傷息。

從2017年開始,包裝紙幾乎每月必漲,以至于被包小編戲稱為“姨媽漲”。在這一年漲價最瘋狂的7-10月份,紙價無廛頭地漲了不下20次,最多的一天甚至連漲三次。2018年,做著漲價夢的白富美紙廠持續(xù)撩撥,不料卻屢屢被矮矬窮的市場冷落。

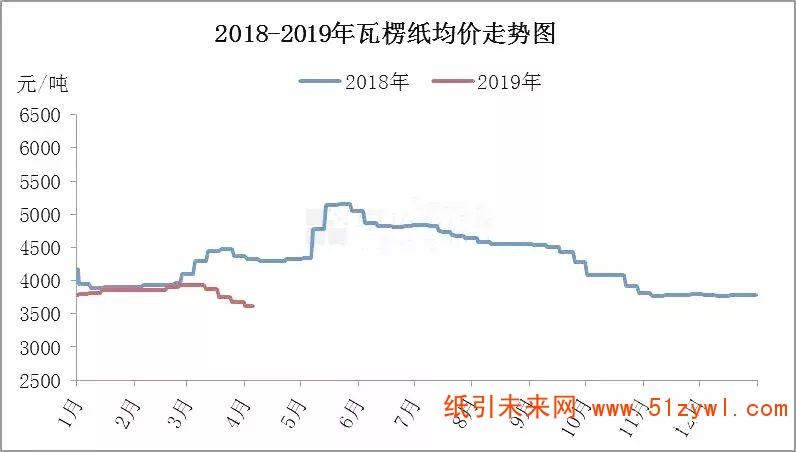

2019年,除了在2月底略微顯露些許勃起之勢外,此后市場一直萎頓得白富美們懷疑人生。

子規(guī)夜半猶啼血,不信東風(fēng)喚不回。到了4月份,造紙廠仍然騷動不停,漲價函紛至沓來,其中不乏大型造紙企業(yè),涉及瓦楞紙、箱板紙、白卡紙、白板紙等多項紙種。

然而,越來越窮的市場似乎已經(jīng)愛無力。今年一季度,瓦楞紙與箱板紙行情延續(xù)2018年的疲軟態(tài)勢,雖然業(yè)內(nèi)出現(xiàn)了多次漲價呼聲,但紙價不漲反降,呈現(xiàn)疲軟態(tài)勢。從卓創(chuàng)提供的數(shù)據(jù)來看,2019年一季度瓦楞紙均價為3845元/噸,較上一季度下滑3元/噸,環(huán)比下滑0.08%,同比下滑6.33%。根據(jù)卓創(chuàng)提供的數(shù)據(jù),2019年一季度箱板紙均價4577元/噸,較上一季度下跌52元/噸,環(huán)比下滑1.15%,同比下滑6.44%。

?。▓D片來源:卓創(chuàng)造紙)

自家男人如此不濟(jì),

即便是用抬高國廢的方式,

白富美也未能挽回市場的雄風(fēng)。

自怨自艾,輾轉(zhuǎn)思服,

紙業(yè)白富美或許心想,

別人家的男人是不是雄赳赳氣昴昴,

令人春心蕩漾呢?

扯,別騷了!

讓包小編告訴你吧,

別人家的男人也是垂頭喪氣,三過家門而不入。

據(jù)網(wǎng)上權(quán)威統(tǒng)計數(shù)據(jù),金屬包裝材料也是一片哀嚎。以行業(yè)龍頭奧瑞金為例,該企業(yè)主要產(chǎn)品三片罐主要原材料為馬口鐵,二片罐主要原材料為鋁。馬口鐵(鍍錫板)價格自18年7月起回落,當(dāng)前價格為7200元/噸,同比下降9%;鋁價自17年10月起進(jìn)入下行通道,當(dāng)前價格13260元/噸,同比下降11%。

那還剩一家呢?聽說去年很多客戶紙轉(zhuǎn)塑,塑料包裝市場是不是硬挺著呢?包小編遺憾地告訴你,現(xiàn)在的大當(dāng)家并不是高富帥梁操唯,而是工作狂王抱墻。

另據(jù)網(wǎng)上權(quán)威統(tǒng)計數(shù)據(jù),塑料包材市場綠油油油一片。2019年1-2月,塑料制品業(yè)匯總企業(yè)單位數(shù)15428個,虧損企業(yè)數(shù)3884個,利潤總額100.96億元,同比減少1.19%,其中:塑料薄膜制造業(yè)利潤總額11.87億元,同比減少4.85%;塑料板、管、型材的制造業(yè)利潤總額22.11億元,同比減少4.08%;塑料絲、繩及編織品的制造業(yè)利潤總額10.23億元,同比增加5.91%;日用塑料制品制造業(yè)利潤總額23.54億元,同比增加23.54%。

而考察過往的交易記錄,PS、PVC、PET、PP、PC等材料跌多漲少,基本上呈現(xiàn)節(jié)節(jié)下滑態(tài)勢。

OMG?。?!

市場為何如此萎頓?

這種狀況真是令人心迷意狂、魂魄飛揚吶!

所謂沒有無緣無故的愛,也沒有無緣無故的恨。市場產(chǎn)能增加與需求萎縮象兩把利劍,一把懸在上游材料企業(yè)頭頂,一把則插在包裝印刷企業(yè)胸口。

以包裝紙產(chǎn)業(yè)為例,2019年底,玖龍新增300萬噸造紙能,產(chǎn)能將擴(kuò)展至1800萬噸/年;2018年,山鷹紙業(yè)原紙年產(chǎn)量高達(dá)460萬噸,預(yù)計2019年華中造紙基地一、二期項目127萬噸投產(chǎn),屆時年規(guī)劃產(chǎn)能規(guī)模將接近600萬噸。在2018年業(yè)績說明會上,理文造紙CEO李文斌預(yù)計,未來公司總產(chǎn)能將達(dá)到668萬噸。三家龍頭包裝紙企業(yè)產(chǎn)能合計3068萬噸。

然鵝,市場需求卻以不可思議的速度萎縮。包小編做了一組無法證偽,也無法求真的推測數(shù)據(jù):2016年紙板消費量為4600萬噸;2017年,包小編預(yù)估實際需求下滑15%,包裝紙消費量降為3900萬噸;2018年1-9月,紙箱產(chǎn)量下降28%,而第四季度雖然有出口訂單透支、電商節(jié)、春節(jié)備貨等有利因素,但訂單卻出奇地平淡,若按下滑28%計,則2018年的包裝紙需求或已降到2800萬噸。還不夠三個大大分!

而在塑料包材市場,也重復(fù)著同樣的故事。2018年1-10月國內(nèi)塑料制品產(chǎn)量共計5813.3萬噸,較去年同期降13.52%。但是,2019年1季度內(nèi)蒙古自治區(qū)初級形態(tài)的塑料產(chǎn)量為190.07萬噸,同比增長46.17%。2019年1季度遼寧省初級形態(tài)的塑料產(chǎn)量為93.71萬噸,同比增長11.77%。

看到這些數(shù)據(jù),

是不是整個人都不好了?

對不起,我的任性給大家添堵了!

情況如此糟糕,究竟該腫么辦?

毫無疑問,市場如此萎頓,多是需求萎縮引發(fā)的。如果說需求是市場的血液,那么現(xiàn)在的市場正面臨著嚴(yán)重的貧血。必須想辦法為市場補充血液,并提高市場的造血機能,才能讓市場重新雄起。

但縱觀中國的居民消費市場,可謂有喜有憂。喜的是國家大幅減稅為企業(yè)減輕了負(fù)擔(dān),有利于市場造血。但不利影響仍然很多:鐵公基瘋狂模式正導(dǎo)致居民消費大量失血,房地產(chǎn)泡沫令六個錢包紛紛倒下,安監(jiān)環(huán)保關(guān)停讓居民荷包日漸縮水,外單轉(zhuǎn)移更是雪上加霜......

眼下的包裝材料市場,干跌不止?。?!需求什么時候能好起來呢???是持續(xù)減負(fù),停止鐵公基休養(yǎng)生息,對外擴(kuò)大開放市場?還是維持現(xiàn)狀,直到回到開放前呢?

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP