紙引未來網(wǎng)訊 隨著2019年外廢第一批公布,2018年的外廢批次也落下了帷幕,共獲批26批次外廢,是2015-2018年4年來獲批批次最多的一年,但卻不是這4年來總量最多的一年,相信大起大落后的廢紙行業(yè)總會(huì)迎來2019年的曙光!

1、廢紙采購(gòu)價(jià)在11月左右跌破2000大關(guān),2019年或迎來上升期

本年度廢紙行業(yè)在年初1-5月期間一直處于上升階段,廢紙?jiān)系牟少?gòu)價(jià)一直在不斷攀升,在5月份的時(shí)候達(dá)到了巔峰,一度破3000元大關(guān)。

在經(jīng)歷了5-9月份的高位運(yùn)作之后大盤指數(shù)就迎來了下跌的趨勢(shì),在11月份左右跌破2000大關(guān),相信過了2018年迎來2019年的時(shí)候行業(yè)也會(huì)迎來上升期!

2、近三年獲批的外廢總量逐漸下滑,小型紙廠的獲批難度不斷攀升

從2015年-2018年全年的外廢進(jìn)口情況看,2015年外廢總進(jìn)口為1483.138萬噸,2016年迎來了進(jìn)口翻倍的情況,總計(jì)為3820.5607萬噸,是2015年的二倍以上,2017年外廢進(jìn)口限令發(fā)布后,雖然批次嚴(yán)重縮水,只獲批了11批,但是2017年第一批次就公布了2612.8531萬噸;2018年共公布了26批次,但是每一批次的批準(zhǔn)都比較少,最高為2018年的第一批226.5673萬噸,總量來看,除了2015年到2016年外廢獲批翻倍了之外,近三年獲批的外廢總量是逐漸下滑。

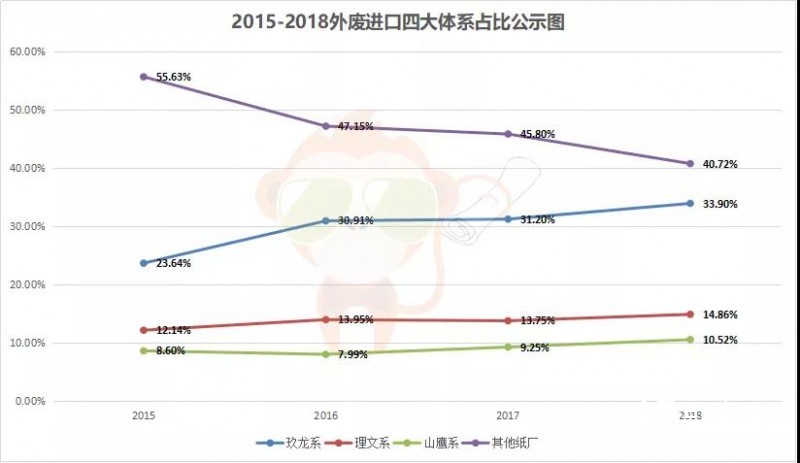

上圖還公布了玖龍、理文、山鷹帶頭的三大體系占比行業(yè)外廢進(jìn)口的情況,從2015年其他紙廠(除玖龍、理文、山鷹外)的55.63%到2018年其他紙廠的40.72%,小型紙廠的獲批難度可謂是不斷攀升,這也體現(xiàn)國(guó)家對(duì)行業(yè)的管控,使得行業(yè)集中度不斷提高,尤其對(duì)玖龍集團(tuán)而言,全年外廢的占比不斷提升。

3、全年第一批次外廢進(jìn)口以大型紙廠為首,2017年更是占全年94.30%

上圖公布了2017年和2018年外廢獲批情況(因2015年和2016年過于久遠(yuǎn)就不在此公布),全年第一批次外廢進(jìn)口以大型紙廠為首,2017年更是占了全年的94.30%。

2018外廢進(jìn)口紙廠浙江最多,廣東次之,剩下多山東、福建、江蘇等

我國(guó)廢紙需求量大,但是由于缺乏規(guī)范的廢紙回收體系,國(guó)內(nèi)廢紙品質(zhì)不夠高,因此廢紙大量依賴進(jìn)口,目前我國(guó)是全球廢紙進(jìn)口量最多的國(guó)家,廢紙進(jìn)口量占我國(guó)廢紙消費(fèi)總量的比例約為36%。

?。c(diǎn)擊放大圖片查看)

如圖所示,2018年外廢進(jìn)口紙廠以浙江地區(qū)數(shù)目最多,共有40家紙企獲批,廣東16家紙企獲批,剩下最多的紙廠以山東、福建、江蘇等地區(qū)為主。

眾所周知,行業(yè)紙企以沿海地區(qū)為主,以便貿(mào)易進(jìn)口等一些因素,大量長(zhǎng)途的運(yùn)輸會(huì)在路途上消耗大量的資金,而沿海地區(qū)也是我國(guó)最發(fā)達(dá)的幾個(gè)地區(qū),作為大量依賴進(jìn)口的行業(yè)來說,把地址設(shè)在沿海省份也是理所當(dāng)然的。

2019第一批外廢獲批503.518萬噸,比2018年第一批增加了一倍

2018年12月14日,中國(guó)固化廢管理網(wǎng)公布了2019年的第一批次外廢獲批情況,共獲批503.518萬噸,其中玖龍系共獲批137.666萬噸、理文系共獲批64.762萬噸、山鷹系共獲批65.51萬噸。

總量相比2018年第一批獲批226.5673萬噸,更是增加了一倍。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP