紙引未來網(wǎng)訊 造紙行業(yè)作為中游制造行業(yè),上游對接紙漿,下游是包裝行業(yè)。造紙行業(yè)具有較強的周期屬性,從07年至今經(jīng)歷了宏觀經(jīng)濟以及產(chǎn)能投放影響下的完整周期,目前隨著環(huán)保趨嚴以及貿(mào)易戰(zhàn)的持續(xù)影響,原料供給受限導致成本上漲,同時下游需求不振,行業(yè)處于下行階段。

一、2007-2018,造紙業(yè)十年來經(jīng)歷了什么樣的波動?

造紙行業(yè)受到宏觀經(jīng)濟的影響,具備長期的波動性;行業(yè)供需方面,產(chǎn)能建設具有2年左右的周期;同時,需求也受到節(jié)日、季節(jié)、學汛的影響,在一年內(nèi)形成常規(guī)性的波動,因此造紙行業(yè)具有典型的周期屬性。從大周期來看,07年至今行業(yè)經(jīng)歷了完整的波動:

2007-2008年,經(jīng)濟發(fā)展繁榮,受下游需求旺盛推動,價格上漲,供給穩(wěn)步增長,行業(yè)主動補庫存;

2008-2009年,受金融危機影響,下游需求迅速回落,供給端調(diào)整滯后,產(chǎn)能過剩,行業(yè)處于被動補庫存階段;

2009-2010年,國家出臺多項經(jīng)濟刺激政策,提振下游需求,價格回升顯著,行業(yè)產(chǎn)能建設進入高峰;

2010-2012年,隨著刺激政策逐步消化,需求回歸常態(tài),而產(chǎn)能正處建設中,對未來產(chǎn)能大規(guī)模投放的預期致使企業(yè)降價出售,主動去庫存,行業(yè)庫存波動下降;

2012-2016年,產(chǎn)能進入釋放階段,行業(yè)供給過剩導致紙價低迷,小企業(yè)出清,行業(yè)處于被動去庫存階段。

2016-2017年,隨著國家供給側改革以及環(huán)保壓力的提升,部分產(chǎn)能關停,行業(yè)供給下滑,而庫存處于長期低位狀態(tài),導致紙價大幅上漲,企業(yè)盈利狀況明顯改善,進入主動補庫存階段。

2018年以來,受到貿(mào)易戰(zhàn)影響以及環(huán)保持續(xù)趨嚴,原料供給受限,企業(yè)生產(chǎn)成本增長,同時下游需求不振,盈利狀況有所下滑。

二、細數(shù)當前造紙業(yè)供需、原材料和競爭格局

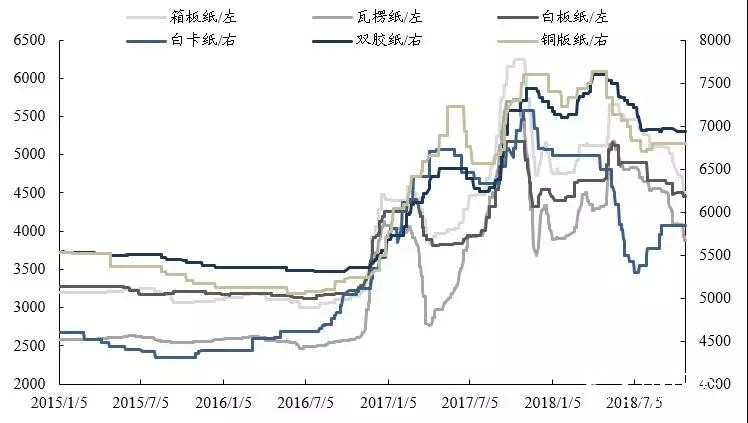

從目前紙價來看,截至18年11月30日,箱板/瓦楞/白板/銅版/雙膠/白卡紙價格分別為4477/3790/4300/6300/6567/5143元/噸,較去年同期分別-5.42%/+2.78%/-0.58%/-17.11%/-11.65%/-23.61%。箱板瓦楞紙價格止跌企穩(wěn),總體來說各細分紙種價格仍處于歷史價格較高位水平。

▼各紙種價格走勢(元/噸)

數(shù)據(jù)來源:東吳證券研究所

1.行業(yè)供需:供需總體平穩(wěn),供給側改革下行業(yè)持續(xù)分化

從行業(yè)總體供需情況來看,2006-2017年全國紙及紙板產(chǎn)量從6500萬噸增至11130萬噸,CAGR=5.01%,近年來產(chǎn)量增長趨緩,行業(yè)供給基本維持穩(wěn)定;銷量每年與產(chǎn)量基本同步,產(chǎn)銷率維持在96%以上。

產(chǎn)能決定供給,供給側改革+環(huán)保壓力下行業(yè)有所分化?;谛袠I(yè)較高的產(chǎn)銷率,產(chǎn)能的投放進度就對于供給的預期起到了決定性的作用。16年起在供給側改革的壓力下,行業(yè)小產(chǎn)能出清,供給格局向好。同時,在環(huán)保大勢的催化下,原料供應收緊,推動原料價格上漲,小企業(yè)盈利能力受損,進一步加快產(chǎn)能出清。而另一方面,龍頭企業(yè)基于資金與資源優(yōu)勢,具備強大的原料獲取能力,產(chǎn)能投放持續(xù)推進。從各龍頭企業(yè)未來2-3年的投產(chǎn)計劃來看,廢紙系的箱板/瓦楞紙產(chǎn)能投放較多,而文化紙由于需求較為剛性,產(chǎn)能投放相對維持穩(wěn)定。

龍頭紙企現(xiàn)有產(chǎn)能及未來投放

數(shù)據(jù)來源:公司公告,債券評級書,東吳證券研究所整理

終端零售不振,行業(yè)需求承壓。對于需求端來說,終端消費品的零售情況能夠反映宏觀層面的需求變化。2017年以來,社會消費品零售總額同比增速波動下滑,18年10月同比增速8.6%,為近年來的低點。終端需求不景氣使得對于箱板瓦楞等包裝紙的需求受阻。

庫存反映下游需求狀況。由于造紙行業(yè)下游包裝行業(yè)較為分散,主要根據(jù)庫存狀況來反映需求狀況。細分紙種來看,以箱板和白卡為例,箱板紙社會和企業(yè)庫存自18年以來波動增長,反映下游需求相對不足;白卡紙方面需求相對穩(wěn)定,18年庫存波動幅度不大。

箱板紙社會/企業(yè)庫存(千噸)

數(shù)據(jù)來源:卓創(chuàng)資訊,東吳證券研究所

2.原材料:供給收緊支撐廢紙價格,漿價預計見頂回調(diào)

造紙行業(yè)的成本中,60%-70%是原材料,10%-15%是煤炭、電力等能源動力,剩下部分則為人工、折舊、其他輔料成本。廢紙系約1.2噸廢紙生產(chǎn)1噸原紙,紙漿系約0.8噸木漿生產(chǎn)1噸原紙。因此原材料的價格以及供需對造紙行業(yè)的生產(chǎn)有著非常重大的影響。

外廢供應收緊,龍頭長期具備優(yōu)勢。對廢紙系的箱板/瓦楞/白板紙來說,其主要原材料是廢紙。我國廢紙有1/3依賴進口,而隨著17年以來環(huán)保政策的趨嚴,外廢配額發(fā)放顯著收緊,并且向龍頭集中趨勢明顯,并且低品級廢紙禁止進口。2018年前25批次外廢配額1827.57萬噸,玖龍紙業(yè)、理文造紙、山鷹紙業(yè)三家廢紙系龍頭獲得配額占比達63%,較17年48%提升明顯。長期來看,外廢進口清零大勢所趨,各企業(yè)也通過尋求替代原料的方式來解決這一問題。而龍頭企業(yè)依靠資金優(yōu)勢和前瞻性的布局,在原料端布局深厚,并且通過海外產(chǎn)能建設來獲得原料供應,具備比較優(yōu)勢。

內(nèi)外廢價差助力龍頭成本紅利。外廢減少導致對國內(nèi)廢紙的需求增長,推動國廢價格自17年起持續(xù)走高,龍頭企業(yè)由于能夠獲得較多的外廢配額,享受相對較低的外廢價格紅利,能夠擁有超越行業(yè)的成本優(yōu)勢。而目前由于接近年末,部分獲得配額的龍頭企業(yè)加緊外廢采購,導致國廢需求有所降低,同時匯率波動使得外廢價格上升,內(nèi)外廢價差有所收窄。長期來看廢紙供應收緊能夠支撐廢紙價格維持高位。通過對大小包裝紙企業(yè)的噸凈利之差進行敏感性分析,在目前內(nèi)外廢價差600-700元/噸的情況下,外廢使用比例在50%左右的龍頭企業(yè)能夠相比無配額的企業(yè)單噸凈利高300-400元。

內(nèi)外廢價差走勢(元/噸)

數(shù)據(jù)來源:卓創(chuàng)資訊,東吳證券研究所

大小包裝紙企噸凈利之差敏感性分析(單位:元/噸)

注:假設紙廠生產(chǎn)單噸箱板瓦楞/白板分別需1.1/1.2噸廢紙

數(shù)據(jù)來源:卓創(chuàng)資訊,東吳證券研究所測算

紙漿期貨上市,市場定價機制不斷完善。11月27日,漂白硫酸鹽針葉木漿期貨正式上市。截止12月5日紙漿1911期貨價格為5000,較上市首日已跌去17%,體現(xiàn)了市場對明年紙漿市場偏弱、漿價下行的預期,但我們認為主要受市場情緒影響較大。當前市場參與者主要為貿(mào)易商,大企業(yè)仍處觀望階段。后期隨著市場參與者增多,紙漿期貨對于現(xiàn)貨的價格指導作用將有所增強。同時使得我國紙漿定價能力提升,傳統(tǒng)定價模式得到完善,促進紙漿市場化定價機制的形成,為紙企提供套期保值等風險規(guī)避手段。

匯率變動影響成本,人民幣貶值成本上升。由于我國木漿進口比例較大,人民幣貶值導致企業(yè)原料成本上升。通過匯率對各龍頭紙企凈利潤影響的敏感性測試,人民幣貶值對于各企業(yè)原材料成本都有較大影響,其中山鷹紙業(yè)、太陽紙業(yè)原料成本受匯率影響更大。當前人民幣匯率約6.94,相較去年貶值近6.2%,以17年凈利潤為基準,人民幣貶值對各企業(yè)凈利潤的綜合影響在10%-20%左右。

3.競爭格局:供給側改革下集中度逐步提升

從各細分紙種的競爭格局來看,箱板瓦楞紙主要企業(yè)為玖龍紙業(yè)、理文造紙、山鷹紙業(yè),市場集中度相對較高;文化紙方面,太陽紙業(yè)、晨鳴紙業(yè)、金光APP為產(chǎn)能領先企業(yè)。

2017年各龍頭細分紙種產(chǎn)能

數(shù)據(jù)來源:中國造紙協(xié)會,公司公告,東吳證券研究所

供給側改革推動集中度穩(wěn)步提升。2011-2017年,造紙行業(yè)CR5市占率從20.49%提升至28.56%,CR10從28.70%提升至39.95%,市場集中度穩(wěn)步提升。隨著供給側改革推進以及環(huán)保壓力增大,部分小企業(yè)退出,規(guī)模以上企業(yè)數(shù)也從2014年的2962家降至17年的2754家。預計在產(chǎn)能進一步出清并且龍頭企業(yè)獲得較多整合機會的情況下,市場集中度有望持續(xù)提升。

2011-2017年造紙行業(yè)集中度

數(shù)據(jù)來源:中國造紙協(xié)會,東吳證券研究所

2011-2017年規(guī)模以上企業(yè)數(shù)(家)

數(shù)據(jù)來源:中國造紙協(xié)會,東吳證券研究所

行業(yè)景氣下行,龍頭前瞻布局優(yōu)勢顯著

2017-18H1隨著供給側改革以及環(huán)保趨嚴,小產(chǎn)能加速出清,加之庫存水平走低,紙價經(jīng)歷明顯上漲,龍頭企業(yè)盈利彈性逐步釋放,噸凈利提升明顯,資產(chǎn)負債率均有所改善。而18Q3以來,受貿(mào)易戰(zhàn)影響,價格相對較低的美廢實際到港受限,導致獲得配額的廢紙系龍頭國廢實際使用比例提升(預計從50%增至60%),同時下游需求不振,紙價走低,毛利率受損明顯,噸凈利自18H1的高位開始下行。短期內(nèi)行業(yè)底部反轉未見明顯征兆,而長期來看,龍頭企業(yè)依托自身資金以及規(guī)模的優(yōu)勢,通過前瞻性的布局獲得行業(yè)比較優(yōu)勢,并且一定程度上指示行業(yè)發(fā)展方向,具備長線投資價值。

1.多紙種平衡抵御單一紙種波動

單一紙種可能會受到行業(yè)產(chǎn)能投放、原料價格波動等影響較大,從而使企業(yè)盈利出現(xiàn)波動。通過多紙種的布局,能夠有效抵御行業(yè)周期波動。這其中太陽紙業(yè)為代表性企業(yè),公司具有雙膠、銅版、生活用紙、淋膜原紙的多紙種布局,同時擁有溶解漿、化機漿產(chǎn)能,紙漿自給率較高。并且隨著16年牛皮箱板紙產(chǎn)能投放,公司形成紙漿、廢紙系、文化紙的平衡布局。

中游的造紙企業(yè)通過向上下游的延伸,完成產(chǎn)業(yè)鏈一體化,其中山鷹紙業(yè)為目前一體化最完善的企業(yè)。公司17年造紙業(yè)務收入達125.76億(占比72%),包裝業(yè)務收入36.44億(占比21%),18年公司收購荷蘭廢紙收購企業(yè)WPT,完善廢紙—原紙—包裝—廢紙的產(chǎn)業(yè)鏈閉環(huán)。太陽紙業(yè)、晨鳴紙業(yè)等也通過紙漿—造紙的產(chǎn)業(yè)鏈布局來獲得超過行業(yè)的成本優(yōu)勢。

龍頭紙企產(chǎn)業(yè)鏈布局

數(shù)據(jù)來源:公司公告,東吳證券研究所整理

2.海外布局解決原料供給核心問題

在供給側改革以及環(huán)保壓力推動下,外廢原料進口收緊,行業(yè)內(nèi)中小企業(yè)由于沒有外廢配額,只能使用高價國廢,導致盈利狀況明顯承壓。而龍頭企業(yè)由于在資金實力方面具備明顯優(yōu)勢,通過在海外布局產(chǎn)能與原料基地,獲得充足的原料供給。在龍頭企業(yè)中,玖龍紙業(yè)、理文造紙、山鷹紙業(yè)、太陽紙業(yè)均加速海外布局,主要在老撾、越南、馬來西亞等東南亞林木資源豐富、人工成本較低的地區(qū),以獲得成本優(yōu)勢(如理文造紙、太陽紙業(yè)),以及美國地區(qū),便于獲得高質量外廢原料(如玖龍紙業(yè))。

龍頭紙企海外布局

數(shù)據(jù)來源:中國紙網(wǎng),公司公告,東吳證券研究所整理

短期內(nèi)造紙業(yè)將持續(xù)低迷

當前時點由于外廢長期清零大勢所趨,在原料供給受限的情況下,原料價格大幅向下可能性不大。

從供給來說,箱板紙新增產(chǎn)能存在一定壓力,但由于原料價格上漲,實際產(chǎn)能利用率預計有所下滑。行業(yè)整體毛利率偏低,中小企業(yè)盈利承壓,加速小企業(yè)擠出,而在供給側改革下小產(chǎn)能繼續(xù)出清,龍頭市占率提升邏輯依舊。

需求方面,箱板瓦楞紙以及紙漿庫存水平相對較高,預計隨著淡季到來短期改善不顯著。短期來看,貿(mào)易戰(zhàn)影響持續(xù),下游需求未見明顯改觀,行業(yè)低迷或將延續(xù)。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP