紙引未來網(wǎng)訊 雖然下游電廠庫存維持高位,但臨近供暖季,動力煤市場看漲預期依然存在,短期煤價仍維持小幅上行趨勢。

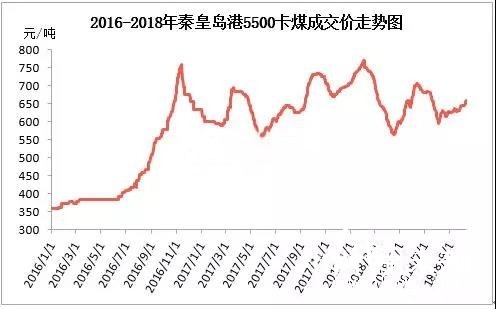

在大秦線檢修的影響下,環(huán)渤海港口煤炭調(diào)入量持續(xù)維持低位,尤其秦皇島港存煤下降過快。部分煤種出現(xiàn)結(jié)構(gòu)性短缺現(xiàn)象,致使港口煤價始終維持高位運行的態(tài)勢。截至10月18日北方港5500大卡煤主流交易價675-680元/噸,整體市場仍維持看漲預期。

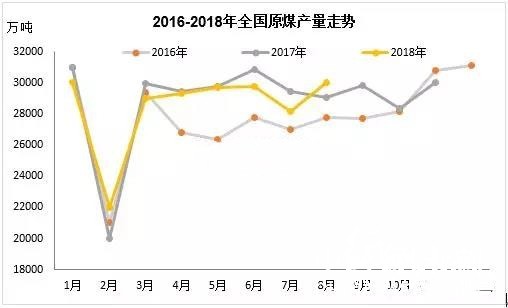

產(chǎn)量出現(xiàn)修復性增長

8月份,原煤產(chǎn)量3.0億噸,同比增長4.2%,上月為下降2.0%;日均產(chǎn)量957萬噸,環(huán)比增加49萬噸。1-8月份,原煤產(chǎn)量22.8億噸,同比增長3.6%。8月份,煤炭主產(chǎn)區(qū)生產(chǎn)均開始回升。其中,內(nèi)蒙古同比增長10.0%,上月為下降1.4%;山西同比下降0.9%,降幅較上月收窄2.2個百分點;陜西同比增長14.0%,增速較上月加快7.6個百分點;新疆同比增長7.1%,上月為下降5.5%。

社會發(fā)電量同比增長

8月份,全社會用電量5631億千瓦時,同比增長8.3%。1-8月,全國全社會用電量累計38920億千瓦時,同比增長4.2%。剔除2月份閏月因素,日均同比增長3.8%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)用電量740億千瓦時,同比增長5.1%;第二產(chǎn)業(yè)用電量27537億千瓦時,增長2.0%;第三產(chǎn)業(yè)用電量5277億千瓦時,增長11.0%;城鄉(xiāng)居民生活用電量5366億千瓦時,增長9.7%。

1-8月,全國發(fā)電設備累計平均利用小時為2507小時,同比減少173小時。其中,水電設備平均利用小時為2456小時,增加182小時;火電設備平均利用小時為2727小時,減少228小時。1-8月,全國電源新增生產(chǎn)能力(正式投產(chǎn))6853萬千瓦,其中,水電731萬千瓦,火電2875萬千瓦。電力需求持續(xù)攀升,電廠日耗維持高位,旺盛需求支撐下,動力煤價格受到支撐,也帶動了國內(nèi)動力煤價格的提前上漲。

進口煤價格維持高位運行

中國9月份進口煤炭2513.7萬噸,同比減少194.3萬噸,下降7.18%;環(huán)比減少35.42萬噸,下降12.35%。近期進口動力煤報價較為堅挺,印尼3800大卡10月份小船預期接貨價FOB38.5美元/噸,11月份FOB39美元/噸。貿(mào)易商報價偏高,目前印尼3800小船報價FOB39美元/噸,小船運費10美元/噸,大船8.5美元/噸。澳洲煤方面,5500大卡煤報價FOB68美元/噸,下游還盤FOB64-65美元/噸。

整體來看,下游電廠庫存維持高位,近期煤價上漲主要靠電廠補庫帶動,但剛性需求啟動緩慢,并未給市場形成支撐。短期來看,冬儲需求依然給市場形成支撐,價格還有小幅上漲空間,但高庫存下,價格持續(xù)上漲的動力不足,如果后期需求無明顯好轉(zhuǎn),煤價或有回落可能。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP