紙引未來網(wǎng)訊 本文從全球市場供需格局、定價原則、紙漿價格變動趨勢等,全方位分析后續(xù)廢紙價格走勢。綜合各方面市場情形和數(shù)據(jù)可以預(yù)測,雖近期國產(chǎn)廢紙價格略有疲態(tài),但考慮未來兩年我國廢紙進口大幅下滑,且回收量難以迅速補足供給缺口,國產(chǎn)廢紙供不應(yīng)求局面仍較為確定,使得國產(chǎn)廢紙價格中樞受到較強支撐,未來兩年有望繼續(xù)穩(wěn)中向上。

成本加成型行業(yè),原料價格變動影響紙價

造紙原料成本占生產(chǎn)成本的比例高達70%以上,原料中以廢紙、紙漿(木漿+非木漿)為主。其中,廢紙為經(jīng)回收廢棄紙制品得到的再生紙;紙漿是基于木材纖維、植物莖干纖維、韌皮纖維等植物纖維,通過粉碎蒸煮、洗滌篩選、漂白凈化處理后得到的漿料。包裝紙原料以廢紙為主,每噸包裝紙所需廢紙約1.1——1.4噸;文化紙原材料以紙漿為主,每噸文化紙所需紙漿約0.8——1.1噸。

考慮造紙行業(yè)原料占比高,且生產(chǎn)周期及庫存周期較短,成本波動會迅速傳遞到價格波動,成本與價格以同趨勢波動為主。故造紙行業(yè)具有明顯成本加成屬性,原料的價格趨勢會對行業(yè)景氣度產(chǎn)生影響,故紙業(yè)成本端研究具有重要意義。

我國造紙行業(yè)原料供應(yīng)難以自足,需要依賴進口,2017年紙漿自給率43.9%(其中木漿自給率33.3%,非木漿自給率100%),廢紙自給率63.8%。低自給率背后原因在于我國森林保有量有限且廢紙回收率較低。向前看,我國紙漿自給率難以提高,國內(nèi)紙漿價格遵循國際定價,價格變動以國際供需變動為指引;而因我國廢紙進口政策收緊及廢紙回收率提高,國產(chǎn)廢紙價格將更多考慮本國供需而非全球供需。

全球定價,國內(nèi)價格跟隨國際價格波動

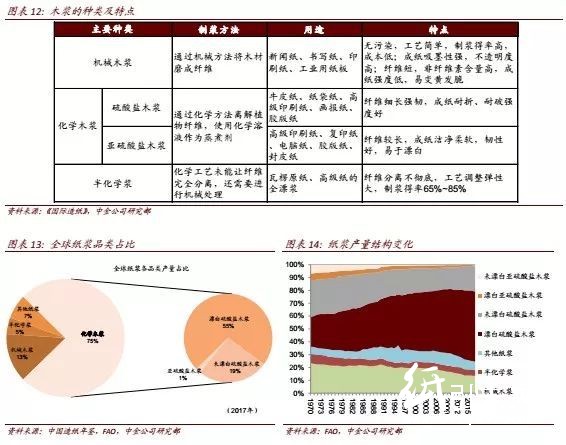

紙漿是文化紙生產(chǎn)的主要原材料:紙漿多用以生產(chǎn)文化紙,按材料來源不同可分為木漿和非木漿,以木漿為主。其中木漿是以木材為原料,使植物纖維原料離解后得到的紙漿,通常取自軟木樹(云杉、松樹、冷杉、落葉松)和硬木樹(桉樹、樺樹)。根據(jù)制漿方法不同,紙漿可分為機械木漿、半化學漿、化學木漿和其他紙漿,其中化學木漿應(yīng)用最廣,包括硫酸鹽木漿和亞硫酸鹽木漿,大部分硫酸鹽木漿還會做漂白處理。

從發(fā)展歷史看,自20世紀以來,隨著新聞、報業(yè)快速發(fā)展,印刷紙、打印紙等的需求提升,而纖維較長、成紙耐度和韌性高的化學木漿順應(yīng)這一趨勢,生產(chǎn)規(guī)模不斷擴大,目前成為最主要的紙漿品種,2017年其產(chǎn)量在全球紙漿總產(chǎn)量占比達75%。

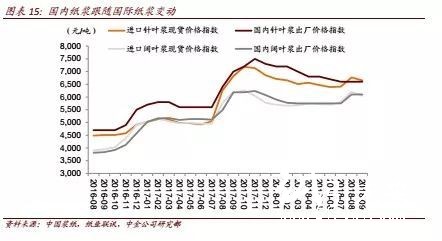

國際紙漿價格動取決于全球供需格局,北美、南美、北歐等地因森林資源豐富,紙漿產(chǎn)量持續(xù)較高;除保證自用外,仍可用于出口以滿足其他國家需求。因紙漿主產(chǎn)區(qū)可通過調(diào)整產(chǎn)能投放速度來修正市場價格,故對國際紙漿價格的控制力較強。而中國紙漿自給率偏低,是全球紙漿的最大凈進口國,且0——5%進口關(guān)稅水平較低,使得國內(nèi)紙漿價格基本跟隨國際紙漿價格波動。

全球紙漿供給增長緩慢,產(chǎn)區(qū)控價能力增強

據(jù)中國造紙年鑒數(shù)據(jù),2010年以來全球紙漿產(chǎn)量穩(wěn)定在1.80億噸左右,2016年產(chǎn)量1.81億噸,同比增長1.0%,供需平衡。其中,美國、巴西、加拿大居產(chǎn)量前三位,分別占全球紙漿產(chǎn)量26%、10%、9%。此外,2017年全球貿(mào)易量5,893萬噸,同比下跌1.4%,其中巴西、加拿大、美國貢獻了全球近半出口量。

結(jié)合HawkinsWright數(shù)據(jù),我們預(yù)計2020年前全球紙漿產(chǎn)量仍保持低水平增長的態(tài)勢,產(chǎn)量增加部分將主要來自于巴西、印尼、北歐等地,包括巴西Fibria的新漿廠于2017年試生產(chǎn),巴西Eldorado旗下漿廠將于2019年投建200萬噸產(chǎn)能的新漿線,印尼APP的兩家新漿廠于2017年投產(chǎn),芬蘭Metsa集團在Aanekoski的針葉木漿廠增產(chǎn)等。據(jù)此測算,2017——2018年紙漿新增產(chǎn)量均在300萬噸以上,但2019——2020年新增產(chǎn)量僅有99、130萬噸,未來兩年全球新增產(chǎn)能投放緩慢,新增產(chǎn)能產(chǎn)生的價格壓力也將由此減小。

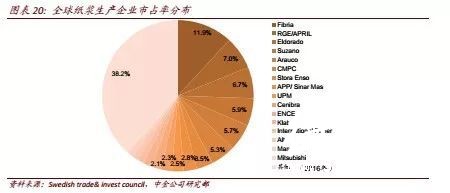

從紙漿生產(chǎn)企業(yè)競爭格局看,同樣支持供給壓力減小的結(jié)論。據(jù)Swedishtrade&investcouncil統(tǒng)計,全球紙漿生產(chǎn)企業(yè)前十名市占率高達53.6%,而高集中度更容易形成企業(yè)間的價格聯(lián)盟,從而通過控制產(chǎn)量來確保較高售價。

此外,全球紙漿行業(yè)并購整合趨勢明顯,2018年巴西鸚鵡(Fibria,全球市占率第一)與巴西金魚(Suzano,全球市占率第四)合并,合并后全球市占率提升至17.8%,集中度將進一步提高;新加坡April接近完成收購巴西Lwarcel,印尼APP也曾籌劃收購巴西Eldorado。行業(yè)并購整合將使得大廠控量能力也繼續(xù)增強。整體看,全球紙漿生產(chǎn)企業(yè)頭部份額集中的趨勢加強,控量保價仍將是最優(yōu)的競爭策略,全球紙漿產(chǎn)量難以大幅釋放。

2017年我國紙漿產(chǎn)量共計1,647萬噸(其中木漿1,050萬噸),消費量3,749萬噸(其中木漿3,152萬噸),自給率僅為43.9%。從過去行業(yè)的發(fā)展歷史來看,我國紙漿自給率呈現(xiàn)持續(xù)降低的趨勢,這主要源于國內(nèi)紙漿消費增速明顯快于產(chǎn)量增速。

向前看,我們認為國內(nèi)同樣難以大幅減少紙漿進口比例,這主要源于我國自然稟賦的不足。當前我國森林面積約2.08億公頃,近五年維持零增長;且我國人均森林保有量僅0.15公頃/人,遠低于全球平均。而木漿主產(chǎn)國加拿大、巴西、美國等人均森林保有量均明顯較高,這使得我國發(fā)展紙漿制造行業(yè)不具備比較優(yōu)勢。

全球需求穩(wěn)定增長,增量主要源自中國

全球紙漿消費量穩(wěn)定在1.80億噸左右,2016年總消費1.81億噸,同比增長0.7%。美國、中國是最大的兩個紙漿消費國,消費量占比分別為25%、19%。從貿(mào)易量來看,中國是全球最大的紙漿進口國,進口量達全球總進口量的33%,遠超其他國家。

據(jù)中國造紙年鑒數(shù)據(jù),2010——2016年中國年均消費增量61萬噸;而同一時期全球年均消費增量為23萬噸,可見全球紙漿消費增量主要來自中國。

向前看,2018——2020年全球紙漿消費量會更明顯受到來自中國的拉動,一方面源于中國文化紙種的基本內(nèi)生增長,另一方面則考慮我國廢紙供給緊張及消費升級趨勢,木漿對廢紙的替代需求或有增加。

基于此,預(yù)測2018——2020年中國文化紙內(nèi)生增速1.7%(與近五年復(fù)合增速基本一致),同時每年新增替代需求100——150萬噸(考慮廢紙收緊帶來的纖維供給缺口),其他國家年消費增量50萬噸(與2016年同比增量基本一致),并由此計算2018——2020年全球消費增量230、133、185萬噸。

全球供需緊平衡,預(yù)計紙漿價格以穩(wěn)為主

基于以上分析,預(yù)測2018——2020年全球供給增量339、99、130萬噸,消費增量230、133、185萬噸,消費凈增量-109、99、130萬噸,其中消費凈增量占全球貿(mào)易量的比例在-1.8%——0.9%之間;占全球產(chǎn)量的比例僅在-0.6%——0.3%之間。故整體看,2018——2020年全球紙漿供需格局仍處于緊平衡態(tài)勢,且逐年小幅趨緊。

在全球紙漿供需緊平衡的判斷下,紙漿價格的中樞水平也將較為平穩(wěn),從變動節(jié)奏看,因未來兩年全球紙漿消費凈增量轉(zhuǎn)正,國際紙漿價格受到的支撐將略有增強。整體判斷,國際紙漿價格中樞穩(wěn)定,不具備明顯下跌動力;國內(nèi)紙漿因進口限制較少,價格仍將跟隨國際價格同步變動。

廢紙:進口收緊,國產(chǎn)廢紙價格中樞穩(wěn)中向上

因趨嚴的廢紙進口限制,國、內(nèi)外廢紙價格分化,國產(chǎn)廢紙價格變動更多服從國內(nèi)供需。預(yù)計2018——2020年我國進口量大幅下滑,回收量增長難以補足缺口,廢紙整體供給減少;同時我國廢紙消費已經(jīng)穩(wěn)定,增量有限。整體看,國產(chǎn)廢紙?zhí)幱诠┎粦?yīng)求的局面,長期價格中樞穩(wěn)中向上。

1.內(nèi)外價格分化,國產(chǎn)廢紙價格服從國內(nèi)供需

不同于紙漿(木漿+非木漿),近年來我國進口廢紙受到明顯的政策監(jiān)管。其中,2017年7月中國正式向WTO發(fā)出通知,自2018年不再進口混雜廢紙;2018年3月中國將進口廢紙中混雜物比重標準從1.5%下調(diào)為0.5%,對進口廢紙質(zhì)量要求再度提高,在進口政策的監(jiān)管下,國內(nèi)外廢紙價格開始出現(xiàn)分化??紤]未來中國收緊廢紙進口量是大概率事件,行業(yè)使用國產(chǎn)廢紙的比例將不斷提高,同時國內(nèi)外廢紙價格分化持續(xù),國產(chǎn)廢紙價格將更多考慮國內(nèi)供需變動。

2.廢紙進口持續(xù)收緊,國產(chǎn)廢紙增量有限

根據(jù)中國造紙年鑒數(shù)據(jù),2015年全球廢紙總回收量2.41億噸,同比增長1.8%,且近年來回收量同比增速較穩(wěn)定。

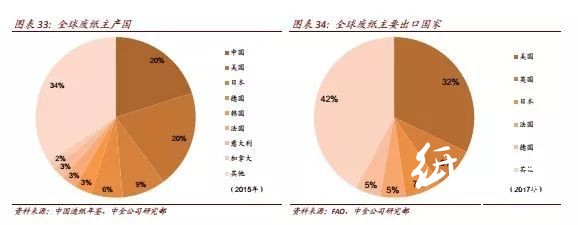

中國、美國是全球前兩大廢紙生產(chǎn)國,產(chǎn)量占比均為20%,這主要源于兩國造紙產(chǎn)量高,廢紙來源多。從貿(mào)易格局看,美國是最大的廢紙出口國,美國出口量占全球總出口量比高達32%,同時日本、歐洲也是重要的廢紙出口地。相比下,中國廢紙消耗量大于產(chǎn)量,廢紙自用尚不足,不具備出口能力。

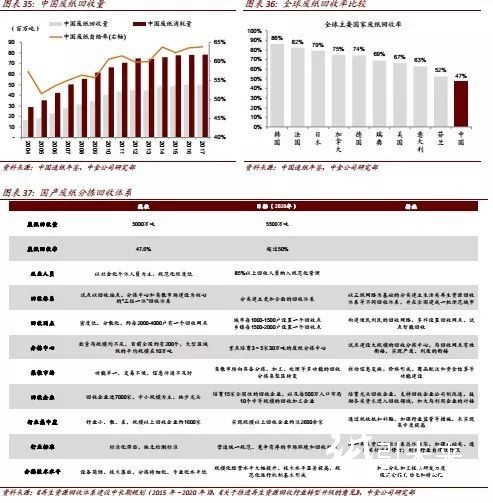

2017年中國廢紙回收量約5,000噸,同比增長0.7%。雖近年來國產(chǎn)廢紙回收量持續(xù)提升,但仍難滿足自用,廢紙自給率僅為63.8%。廢紙回收率較低是國產(chǎn)廢紙供不應(yīng)求的重要原因,我國廢紙回收率僅為47%,明顯低于美、日、歐等地60%以上的廢紙回收率水平。

而回收率差距的核心原因在于我國廢紙回收體系尚不健全,存在網(wǎng)絡(luò)不夠全面、行業(yè)集中度低且中小企業(yè)經(jīng)營能力差、行業(yè)缺乏統(tǒng)一標準等諸多問題。向前看,我們預(yù)計未來我國回收率仍有廣闊提升空間,其一在于受益于政策傾斜,我國廢紙回收體系將繼續(xù)完善,根據(jù)《再生資源回收體系建設(shè)中長期規(guī)劃(2015年——2020年)》及《關(guān)于推進再生資源回收行業(yè)轉(zhuǎn)型升級的意見》,預(yù)計2020年我國廢紙回收量提升至5500萬噸,對應(yīng)回收率50%;其二考慮當前國產(chǎn)廢紙價格同比升高,廢紙回收行業(yè)的盈利水平因此提高,也將刺激廢紙回收業(yè)的發(fā)展。

2017年中國共進口廢紙2,572萬噸,同比下降9.8%,進口廢紙主要來自美國、英國、日本,占比分別達到45%、12%、10%。預(yù)計2018年廢紙進口量將繼續(xù)下滑至2,000萬噸左右,同比下降約22%。

原因其一在于當前我國整體廢紙進口收緊,禁止混雜廢紙進口將影響約500萬噸進口量,含雜率標準降低也將提升進口難度。

其二在于2018年中美貿(mào)易摩擦加劇,當前我國對美廢進口加征25%關(guān)稅,也令美廢的進口價格優(yōu)勢大幅縮小,進而影響總量及進口國別結(jié)構(gòu)。向前看,根據(jù)20186月國務(wù)院發(fā)布的《中共中央國務(wù)院關(guān)于全面加強生態(tài)環(huán)境保護堅決打好污染防治攻堅戰(zhàn)的意見》,我國將力爭2020年年底前基本實現(xiàn)固體廢物零進口,故我們預(yù)計未來兩年我國廢紙進口收緊趨勢不變,進口量將繼續(xù)快速下降。

3.我國廢紙消費穩(wěn)定,但增長乏力

中國是全球最大的廢紙消費國,消費量占全球總消費量32%,因為自給率較低,中國需要大量進口廢紙,廢紙進口量占全球總進口量51%。根據(jù)中國造紙年鑒數(shù)據(jù),2017年中國廢紙消費量約7,800萬噸,過去五年復(fù)合增速0.9%,增速較低源于當前我國包裝紙行業(yè)發(fā)展較為成熟,增量需求已然有限。

近年來我國電商行業(yè)經(jīng)歷快速發(fā)展,相應(yīng)拉動了包裝紙行業(yè)的發(fā)展。但當前我國人均每年包裝紙表觀消費量已達50千克,高于全球平均32千克的人均年消費量水平,長期看,預(yù)計我國包裝紙行業(yè)需求仍將增長但空間有限,保守預(yù)測各類紙種至2020年前的復(fù)合增速均在0.0%——1.0%之間,2018——2020年廢紙消費量的復(fù)合增速0.6%,年增量約68萬噸。

4.國產(chǎn)廢紙供不應(yīng)求,價格中樞穩(wěn)中向上

基于以上分析,假設(shè)2018——2020年我國廢紙回收量增量167、167、167萬噸,消費增量68、68、69萬噸,但因為廢紙進口持續(xù)收緊,預(yù)計廢紙進口量至2020年降至500萬噸,對應(yīng)2018——2020年進口量減量514、858、700萬噸。以此測算,2018——2020年我國廢紙當年供給缺口分別為415、759、602萬噸,占全國總供給的5%——10%。故整體看,2018——2020年國產(chǎn)廢紙將持續(xù)處于供不應(yīng)求的局面。

雖近期國產(chǎn)廢紙價格略有疲態(tài),但考慮未來兩年我國廢紙進口大幅下滑,且回收量難以迅速補足供給缺口,國產(chǎn)廢紙供不應(yīng)求局面仍較為確定,使得國產(chǎn)廢紙價格中樞受到較強支撐,未來兩年有望繼續(xù)穩(wěn)中向上。同時,因趨嚴的廢紙進口政策,國產(chǎn)廢紙、進口廢紙價格分化將成為常態(tài)。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP