時間過得就是這么快,轉(zhuǎn)眼2018年新年已過完。隨著時間的推進,圈內(nèi)部分上市公司陸續(xù)公布或修正了2017年業(yè)績預告。

有報喜的。比如:勁嘉股份全年實現(xiàn)營收29.45億元,同比增長6.06%;歸屬于上市公司股東的凈利潤(簡稱“凈利潤”)5.77億元,同比增長1.02%。尤其是在扣除非經(jīng)常性損益后,勁嘉的凈利潤為5.53億元,同比增長25.82%,表現(xiàn)相當不錯。

長榮股份預計實現(xiàn)凈利潤1.36億-1.63億元,同比增長0%-20%。據(jù)解釋,業(yè)績增長主要是由于下游包裝印刷行業(yè)增速加快,國內(nèi)銷售出現(xiàn)“較快增長”,海外銷售實現(xiàn)“大幅增長”。

有報憂的。同為煙包印刷企業(yè),在港上市的貴聯(lián)控股發(fā)布盈利預警,預計2017年核心業(yè)務凈利潤同比下降不超過40%。這主要是由于其華東地區(qū)客戶存庫過大、低檔產(chǎn)品需求疲弱,以及因投標競爭激烈煙包價格下降等因素導致的。

同樣出現(xiàn)下滑的還有印鐵制罐企業(yè)寶鋼包裝及4個多月前剛剛上市的創(chuàng)源文化。前者預計2017年實現(xiàn)凈利潤600萬-900萬元,同比降幅在8.95%-39.30%之間;后者預計實現(xiàn)凈利潤5668.34萬- 6650.85萬元,同比下降12%-25%。

有喜憂參半的。比如,界龍實業(yè)發(fā)布預盈公告,預計2017年盈利3000萬- 3600萬元,但在扣除出讓上海龍櫻彩色制版有限公司100%股權(quán)等非經(jīng)常性損益事項后,預計虧損2000萬-2600萬元。

由于產(chǎn)品不同、所處發(fā)展階段不同,各個企業(yè)的業(yè)績表現(xiàn)更多體現(xiàn)的是其自身的經(jīng)營實力。

整個印刷圈在剛剛過去的2017年中,又收成如何呢?在紙價跌宕、環(huán)保施壓的情況下,傳說中的市場回暖是確有其事,還是鏡花水月?下面就來扒一扒。

“相殺”一年,印刷、造紙業(yè)成績單的三個“意外”

1月26日,國家統(tǒng)計局公布了2017年全國規(guī)模以上工業(yè)企業(yè)的營收和利潤情況。

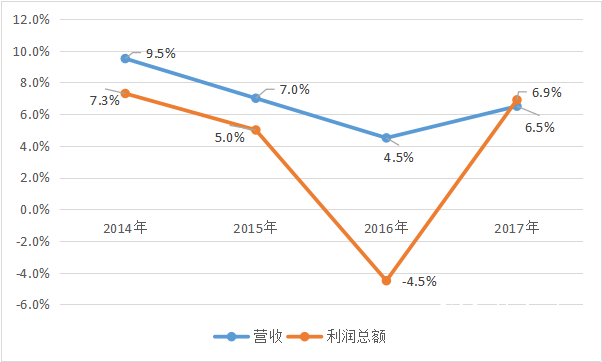

三好同學發(fā)現(xiàn),在圈內(nèi)老板被攪得惶恐不安的2017年里,“印刷和記錄媒介復制業(yè)”(簡稱“印刷業(yè)”)規(guī)模以上工業(yè)企業(yè),交出了一份相當不錯的成績單:實現(xiàn)營收8163.1億元,同比增長6.5%;利潤總額558.7億元,同比增長6.9%。

利潤增速比營收快了0.4個百分點,增產(chǎn)又增收,一舉扭轉(zhuǎn)圈內(nèi)企業(yè)多年來“增產(chǎn)不增收”的尷尬局面。

單就利潤總額增速來看,2017年甚至創(chuàng)出了近三年的新高??蔀閷Ρ鹊氖?,2015年,印刷業(yè)規(guī)模以上工業(yè)企業(yè)利潤總額同比僅增長5.0%,2016年更是出現(xiàn)4.5%的負增長。

再往前看,2014年,利潤總額同比增速雖然達到7.3%,比2017年高出0.4個百分點,但卻比同年營收增速低了2.2個百分點。

2014-2017年印刷業(yè)規(guī)模以上工業(yè)企業(yè)營收和利潤總額增長率變化

這樣的轉(zhuǎn)變出現(xiàn)在紙價大幅波動,圈內(nèi)老板備受煎熬的2017年,著實令人意外。考慮到規(guī)模以上工業(yè)企業(yè)在印刷業(yè)總營收中的占比超過60%,也就完全有理由相信:2017年,印刷市場回暖所言不虛。

當然了,印刷圈的業(yè)績增長再亮眼,還是沒辦法跟造紙行業(yè)比。2017年,“造紙和紙制品業(yè)”(簡稱“造紙行業(yè)”)規(guī)模以上工業(yè)企業(yè)實現(xiàn)營收15413.1億元,同比增長13.7%;利潤總額1028.6億元,同比增長36.2%。利潤增速比營收高出了22.5個百分點,人家這才叫“小增產(chǎn)大豐收”。

一想到過去一年,在紙價“過山車”般的行情中,本應相親相愛、攜手前行的造紙廠、印刷廠,關系空前緊張,個別地區(qū)甚至出現(xiàn)兩類企業(yè)相互“宣戰(zhàn)”、相互“搏殺”的局面,有老板可能要說了:紙廠發(fā)的還不是“昧心財”?他們暴漲的利潤是建立在印刷廠的“痛苦”之上的。

在這一輪長達一年多的紙價跌宕中,部分紙廠、紙商的表現(xiàn)確實令人難以恭維。在不期而至的市場動蕩中,為了維持高價、獲取暴利,亂象頻出,喪失了產(chǎn)業(yè)鏈上下游應有的道義和互信。

不過,對比過造紙、印刷業(yè)規(guī)模以上工業(yè)企業(yè)的統(tǒng)計數(shù)據(jù),三好同學發(fā)現(xiàn)了三個“意外”。

一是造紙行業(yè)的營收沒有想象中增長快。回首2017年,各位老板覺得紙價漲幅有多大?多了不敢說,百分之二三十沒問題吧?如果達到這一漲幅,只要造紙行業(yè)的產(chǎn)量不下降,營收增幅就至少不會低于20%,可實際上只有13.7%。

二是造紙行業(yè)的利潤率沒有想象中那么驚人。2017年,造紙行業(yè)規(guī)模以上工業(yè)企業(yè)利潤總額增速比營收高出22.5個百分點,部分上市公司利潤翻了一兩番,那造紙行業(yè)的利潤率是多少呢?規(guī)模以上工業(yè)企業(yè)的整體水平是:8.25%。在實體行業(yè)中當然算不錯的,但是沒有三好同學的想象高,跟印刷業(yè)也沒有顯著優(yōu)勢。2017年,印刷業(yè)規(guī)模以上工業(yè)企業(yè)的利潤率是7.93%。

三是紙價跌宕并沒有拉低規(guī)模印刷企業(yè)的利潤率。紙價上漲一度讓圈內(nèi)老板壓力重重,并且確有企業(yè)因無法快速實現(xiàn)價格傳導陷入虧損或利潤下滑。但從整體上看,2017年印刷業(yè)規(guī)模以上工業(yè)企業(yè)利潤不降反升,利潤率比2016年提高了0.96個百分點。對一個行業(yè)來說,這樣的增幅相當可觀。

造紙、印刷業(yè)的利潤率曲線

在各紙種價格大幅波動、屢屢創(chuàng)出近年新高的情況下,造紙行業(yè)的業(yè)績上揚在情理之中,而印刷業(yè)的利潤率不降反升就有些讓人鬧不懂了。

因為在造紙、印刷及下游客戶的產(chǎn)業(yè)鏈關系中,印刷企業(yè)的地位相對弱勢,無論是面對集中度更高的造紙廠,還是規(guī)模通常更大的下游客戶,議價能力都不是很強。在這一輪近乎史無前例的紙價波動中,印刷廠通常也被認為受創(chuàng)最深。

可產(chǎn)業(yè)經(jīng)濟的運行就是這樣出人意料。由此是不是可以推論:紙價上漲對印刷業(yè)的利潤完全沒有影響呢?好像也并非如此。

三好同學將國家統(tǒng)計局的相關統(tǒng)計數(shù)據(jù)分解到每個月后發(fā)現(xiàn):造紙、印刷業(yè)規(guī)模以上工業(yè)企業(yè)在營收走勢高度相似的同時,利潤總額曲線卻呈現(xiàn)出更多的負相關。

先來看營收。去掉1-2月的合計值,可以發(fā)現(xiàn),造紙、印刷業(yè)規(guī)模以上工業(yè)企業(yè)營收的高點均出現(xiàn)在6月份,分別為1455.4億元、843.3億元;低點均出現(xiàn)在11月份,分別為984.1億元、602.9億元。從環(huán)比走勢來看,1-7月和11-12月,兩個行業(yè)均同漲同跌,只是在8-10月三個月表現(xiàn)相反。

看到這,有老板可能要問:為什么不把1、2月份也分開來說?因為國家統(tǒng)計局只公布規(guī)模以上工業(yè)企業(yè)1-2月的合計值,所以無法細分。還請見諒。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號