紙引未來網(wǎng)訊:紙價又開始飛漲了!華泰、APP已經(jīng)發(fā)出11月份漲價函,漲價幅度達(dá)300元/噸。我們之前報道了→廢紙上調(diào)、紙漿遇不測風(fēng)云,或?qū)⒃俣瘸蔀闈q價風(fēng)口?晨鳴、太陽率先出手,再發(fā)漲價函!的文章,由于10月份木漿外盤報價直線拉漲,國內(nèi)現(xiàn)貨木漿價格又一直居高位徘徊,使得造紙廠成本壓力增大。

除此之外,采暖季也即將來臨,煤炭價格依舊居高不下,多種因素共同推漲這次的紙價上漲。紙價上漲,紙引未來網(wǎng)紙張依舊優(yōu)惠,找紙張就上紙引未來網(wǎng)。

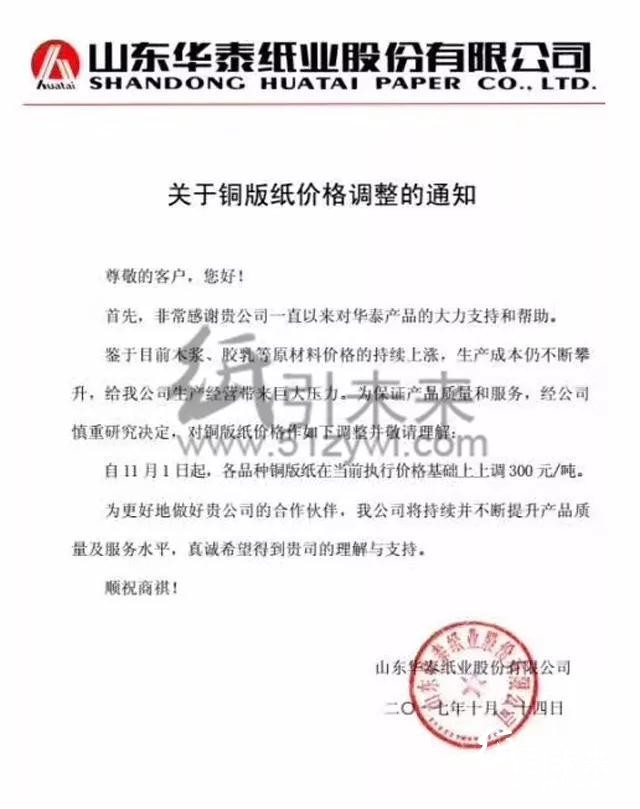

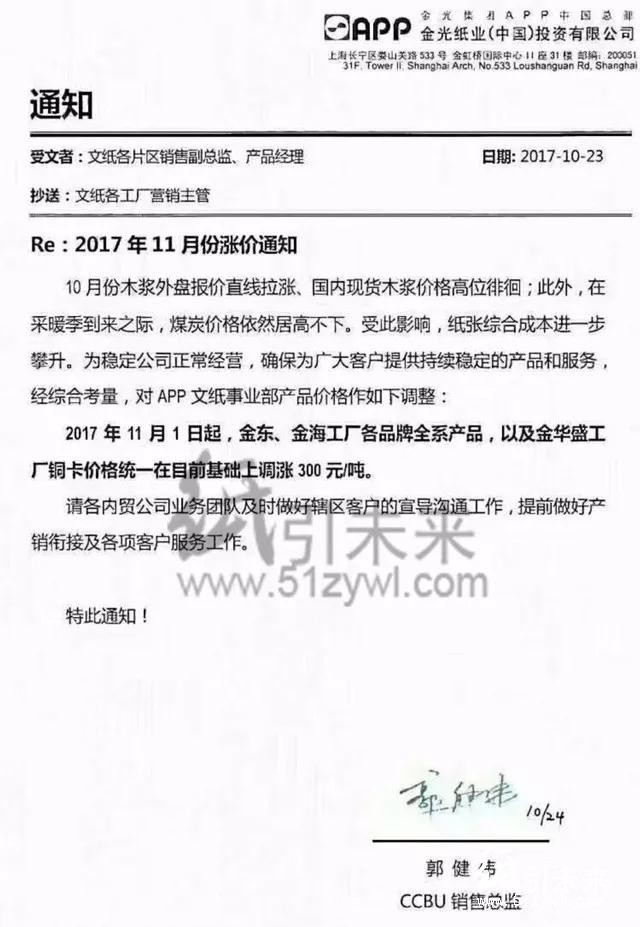

華泰、APP發(fā)11月第一張漲價函

山東華泰紙業(yè):自11月1日起,個品種銅版紙在當(dāng)前執(zhí)行價格基礎(chǔ)上上調(diào)300元/噸。

APP:自11月1日起,金東、金海各品牌全系產(chǎn)品,以及金華盛工廠銅卡價格統(tǒng)一在目前基礎(chǔ)上上調(diào)300元/噸。

從華泰、APP發(fā)的漲價函我們可以看到共同漲價的原因都指向了木漿市場,那么木漿究竟發(fā)生了什么?是何原因站在了漲價的風(fēng)口浪尖之上?

第2、3季度全球商品漿市場情況

國際漿價自2016年第4季度以來一路走揚,直到2017年4月份漲勢仍未停歇。在第2季度末到第3季度,市況進入淡季的情況下,5月份漿價未能如期增長。而6月份受季節(jié)性淡季因素影響,長纖漿需求下降,售價開始走跌,但短纖漿價格尚能維持,長短纖漿價差拉近;7月份長短纖漿價仍大致維穩(wěn);8月份長纖漿價格出現(xiàn)小幅拉升,短纖漿價依舊持平。

但是自8月下旬后,中國市場購漿量大增,尤其在現(xiàn)貨市場,幾乎是爭相搶貨,漿市呈現(xiàn)難得的炙手可熱現(xiàn)象。為什么會出現(xiàn)這種情況呢?很簡單,由于國家限制廢紙的進口,國廢開始瘋漲,但國廢質(zhì)量又比較差,很多造紙廠都開始瞄準(zhǔn)外漿這塊新大陸。限制廢紙進口,那就在國外變成木漿再運回來!

因而,略為下跌的漿價在亞洲市場開始反轉(zhuǎn)向上拉升,已有漿廠宣布向全球主要市場調(diào)升長短纖漿價格至少30美元/t。以中國為主的亞洲市場,長纖漿價達(dá)到700——730美元/t,以桉木漿為主的短纖漿價達(dá)670美元/t左右,甚至有超過700美元/t的報價,長短纖漿價幾乎相當(dāng)。

國際漿價預(yù)計將現(xiàn)上行趨勢

原本在第2季度開始時,有不少業(yè)界與市場人士認(rèn)為,漿價從去年第4季漲至今年4月份已逾半年,而且印尼、南美的新漿產(chǎn)能可能陸續(xù)投市,供應(yīng)增加,加上接近歐美暑休假期,需求降低,漿價似乎很難再漲。

另外,國際商品漿7月份的裝船量于各主要市場均同時縮減,且?guī)齑嫔?,因此?dāng)時預(yù)期紙漿價格開始走平甚至回跌的可能性大。然而,時局多變,目前國際漿價不降反升,從買方市場轉(zhuǎn)變?yōu)橘u方市場。

業(yè)界分析,近期漿價堅挺有幾項重要的因素:

一、印尼OKI漿廠2條合計產(chǎn)能280萬t的新生產(chǎn)線,原計劃于2016年底完工投產(chǎn),但截至目前似乎只有1條漿線在運轉(zhuǎn),或許有一大部分自用的緣故,其新產(chǎn)能投市的量極少。

二、南美產(chǎn)能130萬t的CMPC漿廠于今年2月至3月中曾無預(yù)警停工1個月,后來又發(fā)現(xiàn)了設(shè)備和其他問題,預(yù)計到11月才可能維修完成,將減少數(shù)10萬t甚至百萬t的商品漿供應(yīng)。

三、中國基于環(huán)??剂?,將實施廢紙進口禁令,因此許多企業(yè)紛紛變更原料采購策略,改用進口漿料,以彌補廢紙原料不足的缺口。在爭搶之下,必然帶動漿價上漲。其四是在漿價持續(xù)上漲階段,許多紙廠減少購買量,數(shù)月來庫存已低,自然造就另一波搶購潮。

由于上述原因,目前漿市供應(yīng)量仍略有緊缺,而紙廠的搶購行動短時間難以停止,故預(yù)期今年底前國際漿價應(yīng)還會持續(xù)上漲。這樣一來,也給了造紙廠進一步上調(diào)紙價的借口。

如果您有什么看法和建議,歡迎在下方留言板進行留言,大家一起來討論。

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP

粵公網(wǎng)安備 44011202002240號

粵公網(wǎng)安備 44011202002240號