紙引未來訊,轉(zhuǎn)眼三月份已經(jīng)過去,已經(jīng)進(jìn)入四月,回看三月的紙價(jià)再大漲大跌又回歸正常,現(xiàn)在小編帶大家回顧一下三月份的文化紙市場:

三月份文化紙市場回顧

三月份文化紙市場回顧

3月份,文化紙是各種紙張中價(jià)格最為堅(jiān)挺的品種,瓦楞箱板的下跌未對文化紙產(chǎn)生連帶影響,銅版、雙膠整體成交良好,紙廠基本到月中就全部完成當(dāng)月銷售任務(wù)并實(shí)施限量銷售,20日集中發(fā)布漲價(jià)300-500元/噸的通知,為4月行情定調(diào),但目前價(jià)格也讓經(jīng)銷商感覺到了高位的壓力。

出版教材招投標(biāo)啟動(dòng),4-6月剛需會(huì)繼續(xù)保持樂觀。經(jīng)銷渠道基本是上月紙本月銷的市場兌現(xiàn)格局,紙廠的漲價(jià)幅度能夠繼續(xù)支撐經(jīng)銷商的噸紙盈利,但目前價(jià)格已近高位,市場心態(tài)也趨于謹(jǐn)慎,刻意囤貨行為減少,下游剛需采購,渠道減庫存會(huì)是4-5月的敏感點(diǎn)。

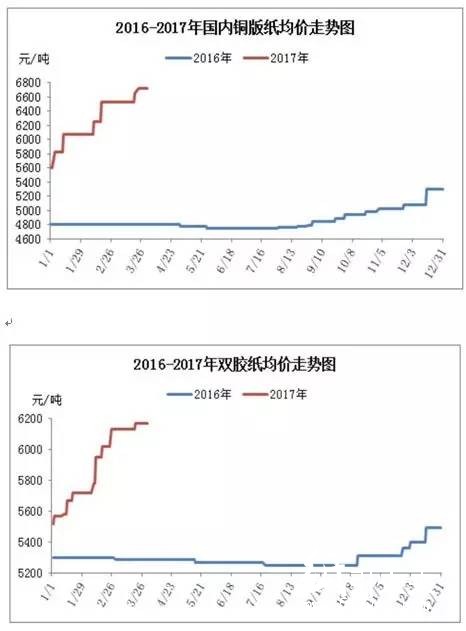

銅版平均價(jià)格已經(jīng)到6600元/噸以上,去年同期基本在4900左右,雙膠紙平均價(jià)格也達(dá)到6200元/噸,而去年同期在5200水平,由此可見,對于紙廠成本,銅版的效益應(yīng)該要明顯優(yōu)于雙膠類產(chǎn)品。上半年銅版消滅6字頭也許會(huì)成為紙廠的小目標(biāo)。

靜電復(fù)印紙?jiān)陔p膠紙的價(jià)格帶動(dòng)下,目前也水漲船高,但終端價(jià)格同步傳導(dǎo)還是有較大困難,高檔復(fù)印紙漲價(jià)相對穩(wěn)健,中低端復(fù)印紙漲幅更大,因此造成中低端價(jià)差在縮小的格局。

本月文化紙價(jià)格的上漲,主要還是來自廠家的政策動(dòng)力,從現(xiàn)貨漿價(jià)成本看,總體漲幅沒有出現(xiàn)大漲,基本保持穩(wěn)定。

預(yù)測:4月份銅版紙、雙膠仍會(huì)保持同步運(yùn)行,預(yù)計(jì)月初會(huì)先逐步兌現(xiàn)300元/噸的漲價(jià)函,穩(wěn)中看升,發(fā)展到4月中下旬會(huì)視庫存的變化和廠家的新政再作5月的應(yīng)變。

1、3月份,中國制造業(yè)采購經(jīng)理指(PMI)為51.8%,連續(xù)兩個(gè)月上升,較上月高0.2個(gè)百分點(diǎn),表明總體制造業(yè)保持穩(wěn)中向好態(tài)勢。

2、歐洲紙與紙板產(chǎn)量自2011年起連續(xù)6年下降,2016年繼續(xù)下降為9080萬噸,同比減少0.1%。不同紙種的表現(xiàn)存在差異,新聞紙與印刷用紙的合計(jì)產(chǎn)量從2006年5000多萬噸降至2016年的3390萬噸。其中印刷用紙產(chǎn)量2015年為2825萬噸,2016年為2735萬噸,但包裝用紙與紙板產(chǎn)量從2006年4000多萬噸增長到2016的4545萬噸,而且創(chuàng)歷史新高,該組數(shù)據(jù)顯示作為發(fā)達(dá)國家地區(qū),也呈現(xiàn)文化紙萎縮包裝紙?jiān)鲩L的總消費(fèi)趨勢。

3、在紙張大幅漲價(jià)的背景下,今年1月份,我國木漿、紙品進(jìn)口總量達(dá)到388.49萬噸,同比小幅回升2.08%。整體看來,我國對木漿及紙品的需求并未因經(jīng)濟(jì)增速放緩的影響而減量,反而一直保持著較為平穩(wěn)回升的勢頭。我國進(jìn)口木漿及紙品的價(jià)值金額也出現(xiàn)了回升的狀態(tài)。

4、31日凌晨,包裝紙龍頭企業(yè)聯(lián)盛紙業(yè)一廢品倉庫發(fā)生火災(zāi),過火面積600平米,因救援及時(shí),所幸未殃及其他倉庫,也未發(fā)生人員傷亡。2014年該公司也曾發(fā)生了一場過火面積2500平米的大火,燃燒超過46小時(shí),紙廠的安全警鐘須時(shí)刻長鳴。

5、全國各地造紙行業(yè)企業(yè)排污許可證申請與核發(fā)工作正在加緊進(jìn)行,日照市明確要求5月15日以前,重慶90余家火電造紙企業(yè)也將在6月底前核發(fā)。到7月份,全國執(zhí)照的造紙企業(yè)就能全部明確,該數(shù)據(jù)也會(huì)成為中國運(yùn)營紙廠的最新的統(tǒng)計(jì)口徑。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關(guān)注

關(guān)注

客服

客服 TOP

TOP